|

AU Small Finance Bank Limited (Aubank.NS): BCG Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

AU Small Finance Bank Limited (AUBANK.NS) Bundle

Dans le monde complexe de la finance, la compréhension d'une entreprise dans la matrice du groupe de conseil de Boston (BCG) peut éclairer les opportunités et les risques stratégiques. Au Small Finance Bank Limited, avec ses diverses offres, présente une étude de cas fascinante. De son segment de microfinance à croissance rapide qui brille comme une étoile, aux actifs sous-performants qui ressemblent à des chiens, le positionnement de la banque révèle beaucoup sur son potentiel futur. Plongez pendant que nous explorons les étoiles, les vaches, les chiens et les points d'interrogation dans le paysage commercial de la petite banque de la petite banque.

Contexte de l'UA Small Finance Bank Limited

Au Small Finance Bank Limited, créé en 1996, a commencé son voyage en tant que société financière non bancaire (NBFC) axée sur le financement des véhicules et les petits prêts. En 2017, il est passé à une petite banque de finances dans le cadre de l'initiative de la Banque de réserve de l'Inde visant à améliorer l'inclusion financière. Cette transformation a marqué un changement significatif dans son modèle commercial, permettant à l'UA Bank d'offrir une gamme plus large de produits et services financiers.

Depuis l'exercice 2023, la banque de finance de la petite finance a considérablement élargi ses opérations, avec un réseau de plus 800 succursales et fournir des services dans divers segments, y compris les prêts personnels, les prêts immobiliers et la microfinance. La banque a atteint un taux de croissance annuel remarquable, un chiffre d'affaires total atteignant environ 4 450 ₹ crore, reflétant une forte demande pour ses services.

En mettant l'accent sur la banque de détail, l'AU Bank a taillé un créneau en desservant des populations mal desservies et non bancarisées, contribuant à stimuler l'inclusion financière en Inde. La banque a signalé un Bénéfice net de 750 crore Pour l'exercice 2023, présentant ses opérations rentables et sa trajectoire de croissance robuste.

L'UA Small Finance Bank a également adopté la technologie, tirant parti des plates-formes numériques pour améliorer l'expérience client et rationaliser les opérations. La transformation numérique de la banque lui a permis de s'adresser à une clientèle plus large plus efficacement. Depuis les derniers rapports, les actifs totaux de l'UA Bank se tiennent 62 500 ₹ crore, indiquant une croissance et une stabilité solides des actifs dans son bilan.

Grâce à son positionnement unique dans le secteur des services financiers et à son engagement envers la banque centrée sur le client, la Banque de financement AU continue de jouer un rôle vital dans le paysage bancaire en évolution de l'Inde.

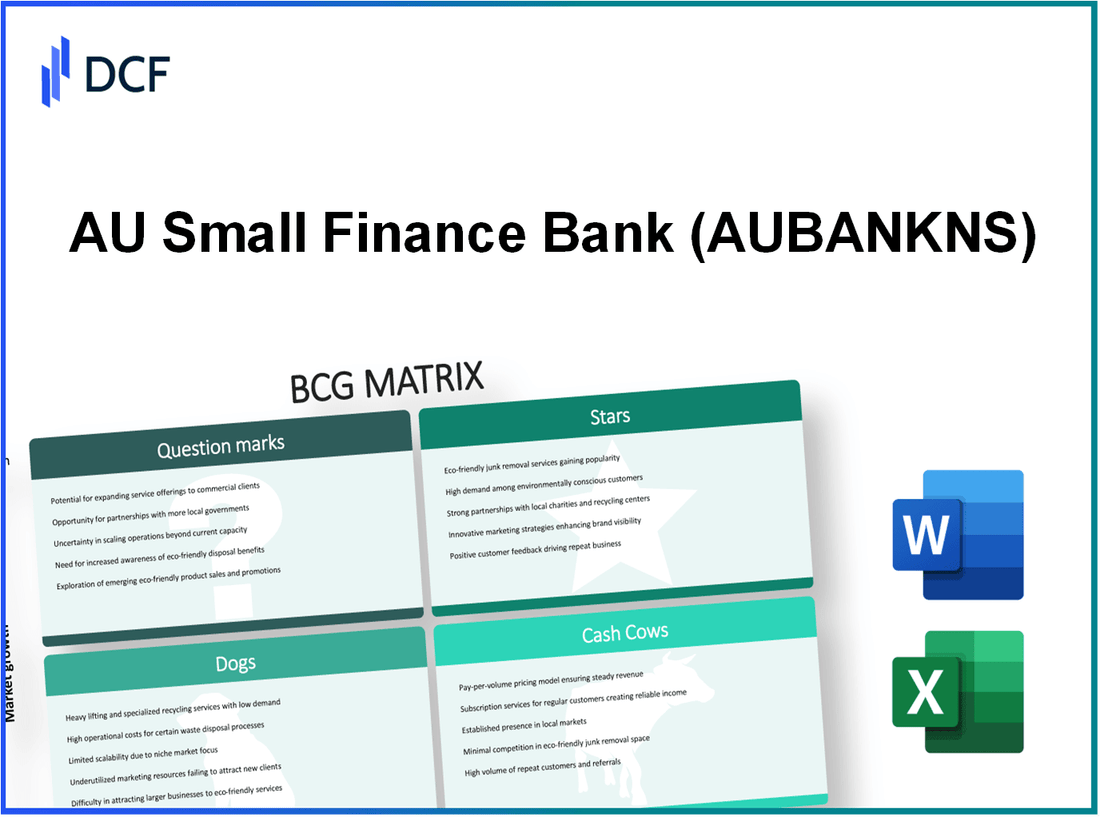

AU Small Finance Bank Limited - BCG Matrix: Stars

L'UA Small Finance Bank s'est fortement positionnée dans le secteur des services financiers, en particulier dans le paysage rapide de la microfinance. Les performances robustes de la banque dans ce segment met en évidence son potentiel en tant que star dans la matrice BCG.

Segment de microfinance à croissance rapide

Au cours de l'exercice 2023, l'UA Small Finance Bank a déclaré un taux de croissance impressionnant de 38% dans son portefeuille de microfinance. Le livre total de prêts en microfinance en suspens a atteint approximativement 10 000 INR, reflétant la demande robuste dans les segments à faible revenu. La banque a élargi sa portée 800 succursales, principalement ciblé sur les zones rurales et semi-urbaines.

Services bancaires numériques

Les services bancaires numériques de l'UA Small Finance Bank ont connu une adoption significative, avec une augmentation signalée des transactions numériques par 70% d'une année à l'autre. Auprès du T1 FY 2023, la banque avait une clientèle numérique de autour 2,5 millions d'utilisateurs. L'application de la banque a obtenu une note de 4.7 Dans les magasins d'applications, présentant la satisfaction et l'engagement des utilisateurs.

| Métrique | Valeur |

|---|---|

| Total des transactions numériques | INR 3 500 crore |

| Taux de croissance des clients numériques | 70% |

| Cote d'application | 4.7 sur 5 |

Banque de détail sur les marchés émergents

L'UA Small Finance Bank a ciblé agressivement les services bancaires de détail sur les marchés émergents, avec une croissance de la clientèle en glissement annuel de 45%. La banque a lancé des produits sur mesure pour les clients émergents, ce qui a aidé à acquérir 1,3 million de nouveaux comptes Au cours du dernier exercice. Le segment des actifs de vente au détail a vu une croissance de 25%, contribuant de manière significative à la rentabilité globale.

Solutions de technologie financière innovante

La banque continue d'investir dans des solutions de technologie financière innovantes, allouant INR 150 crore au cours de l'exercice 2023 pour améliorer les infrastructures numériques. La mise en œuvre des modèles de notation de crédit dirigée par AI a amélioré les délais d'approbation des prêts par 40%, avec une baisse des taux de défaut observés à environ 1.2%.

| Métrique | Valeur |

|---|---|

| Investissement dans FinTech | INR 150 crore |

| Amélioration des temps d'approbation des prêts | 40% |

| Taux par défaut | 1.2% |

La combinaison d'une part de marché élevée et d'une croissance rapide de ces segments positionne la petite banque de finances en tant qu'étoile par excellence dans la matrice BCG. Soutenir ce succès et investir davantage dans ces domaines prometteurs sera crucial pour transformer ces opportunités de croissance en vaches à long terme. L'approche proactive de la banque en matière d'innovation et d'engagement client continue de renforcer son pied sur le marché des services financiers.

AU Small Finance Bank Limited - BCG Matrix: Cash-vaches

Au sein de l'UA Small Finance Bank Limited, plusieurs produits se distinguent comme des vaches à trésorerie, présentant une part de marché élevée sur un marché mature tout en présentant un faible potentiel de croissance. Ces produits sont cruciaux pour la stabilité financière de la banque et jouent un rôle important dans sa génération globale de revenus.

Produits de dépôt fixe

Les offres de dépôt fixe (FD) de UA Small Finance Bank ont constamment recueilli une part substantielle du marché en raison de leurs taux d'intérêt et de leur sécurité attractifs. Depuis les dernières mises à jour financières, la banque a signalé un portefeuille de dépôt fixe totalisant environ 16 000 INR, présentant une clientèle importante qui préfère les options d'investissement stables.

Le taux d'intérêt moyen des FDS à UA Small Finance Bank est 6.5%, ce qui en fait un choix préféré pour les investisseurs opposés au risque. La rentabilité tirée de ces dépôts contribue massivement aux revenus nets des intérêts nets de la banque, permettant la génération de capitaux sans efforts promotionnels approfondis.

Produits de prêt pour les petites et moyennes entreprises

Les produits de prêt ciblant les petites et moyennes entreprises (PME) représentent un segment robuste générant des espèces. Depuis les derniers rapports, le portefeuille de prêts aux PME de la petite banque de finance est là 8 500 INR, reflétant une forte présence sur ce marché. La banque bénéficie d'une part de marché d'environ 10% dans le segment des PME dans l'espace bancaire des petits finances.

Le taux d'intérêt moyen sur les prêts PME va de 10% à 12%, contribuant à des marges bénéficiaires élevées. Ces prêts sont devenus une source vitale de revenus, permettant à la banque de tirer parti de ses relations établies avec les PME tout en minimisant les coûts associés à l'acquisition des clients.

Comptes d'épargne traditionnels

Les comptes d'épargne traditionnels offerts par Au Small Finance Bank sont une autre grande vache à lait. La banque rapporte autour 12 lakh Contrôles de compte d'épargne, avec des dépôts totalisant approximativement 11 000 INR. Le taux d'intérêt moyen du compte d'épargne s'étend sur 4% à 5%, assurer des dépôts stables et une fidélité à la clientèle.

En raison des faibles investissements opérationnels nécessaires pour maintenir ces comptes, les marges bénéficiaires restent considérablement élevées. La rétention de ces clients est essentielle, car la stabilité des dépôts d'épargne fournit le capital nécessaire pour d'autres initiatives de croissance au sein de la banque.

Revenus de réseau de succursales établies

UA Small Finance Bank possède un réseau de succursale bien établi, qui compose actuellement 500 succursales Dans divers États de l'Inde. Cette portée approfondie génère des sources de revenus robustes grâce à des services basés sur les frais, des opportunités de vente croisée et une augmentation des interactions des clients. Les revenus des opérations de succursale sont estimés à environ INR 1 200 crore annuellement.

L'efficacité opérationnelle de ce réseau, combinée à de faibles exigences d'investissement, la positionne comme une vache à lait importante. Le réseau de succursales soutient la stratégie globale de la banque en veillant à ce que les flux de trésorerie restent solides tout en permettant le financement des initiatives de croissance dans d'autres segments.

| Produit | Part de marché | Valeur du portefeuille (dans INR Crore) | Taux d'intérêt moyen |

|---|---|---|---|

| Produits de dépôt fixe | Haut | 16,000 | 6.5% |

| Produits de prêt PME | 10% | 8,500 | 10% - 12% |

| Comptes d'épargne traditionnels | Haut | 11,000 | 4% - 5% |

| Revenus de réseau de succursale | Établi | 1,200 | N / A |

AU Small Finance Bank Limited - Matrice BCG: chiens

Dans le contexte de l'UA Small Finance Bank Limited, plusieurs segments d'entreprise peuvent être classés comme des «chiens», qui présentent une faible part de marché et un faible potentiel de croissance. Ces segments nécessitent une évaluation minutieuse et éventuellement de désinvestir. Vous trouverez ci-dessous une analyse des unités spécifiques classées comme chiens:

Réseau ATM obsolète

L'UA Small Finance Bank a été confrontée à des défis dans la mise à niveau de son réseau ATM. Depuis mars 2023, la banque comptait approximativement 1,000 Les distributeurs automatiques de billets à travers l'Inde, ce qui est significativement moins élevé par rapport aux grands pairs. Le marché des distributeurs automatiques de billets a connu une évolution vers la banque numérique, et les distributeurs automatiques de billets traditionnels assistent à une baisse de l'utilisation.

Le coût du maintien de ces distributeurs automatiques de billets a été estimé à environ 25 lakhs par guichet automatique par an, entraînant une dépense annuelle de 250 crores ₹ Sur un réseau de cette taille, avec un retour sur investissement limité.

Sous-performance des branches rurales

La banque a établi de nombreuses succursales dans les zones rurales, mais bon nombre de ces emplacements ont du mal à contribuer efficacement à la rentabilité globale. Depuis l'exercice 2023, approximativement 40% des branches rurales signalées moins que 10 lakhs dans les dépôts mensuels, nettement inférieur à la moyenne des succursales urbaines, qui peuvent dépasser 50 lakhs.

Les coûts opérationnels des succursales rurales, estimées à ₹ 15 crores Annuellement par branche, dépassent souvent les revenus générés, conduisant à des marges nettes négligeables ou négatives.

Les services bancaires d'entreprise en déclin

Les services de banque d'entreprise ont connu une baisse de la demande, avec le total des actifs dans ce segment baissant par 15% en glissement annuel depuis le T2 2023. Les revenus générés par les prêts d'entreprise ne constituaient que 10% du chiffre d'affaires total de la banque, nettement inférieur à la moyenne de l'industrie de 25%.

De plus, les défauts de prêt d'entreprise dans ce segment ont augmenté, contribuant à un ratio d'actifs non performants (NPA) 3.5%, ultime à maintester les performances financières.

Opérations de trésorerie peu performantes

Les opérations du Trésor ont également été classées comme des chiens, présentant une croissance stagnante avec une contribution des revenus de simplement 5% aux revenus globaux de la banque. À la fin de l'exercice 2023, le segment du Trésor a enregistré un retour sur les actifs (ROA) de seulement 0.2%, significativement en dessous de la cible de 1% ciblé par la banque.

Cette zone est confrontée à des défis en raison des taux à faible taux d'intérêt et d'un portefeuille limité d'instruments d'investissement, conduisant à des pertes d'exploitation estimées à ₹ 30 crores Au cours du dernier exercice.

| Unité | État actuel | Coûts / revenus annuels | Ratio NPA |

|---|---|---|---|

| Réseau ATM | Dépassé | 250 crores ₹ | N / A |

| Branches rurales | Sous-performant | ₹ 15 crores / succursale | N / A |

| Banque commerciale | Déclinant | 10% des revenus totaux | 3.5% |

| Opérations du Trésor | Faible performance | ₹ 30 crores Loss | N / A |

Les segments identifiés comme des chiens au sein de l'UA Small Finance Bank Limited reflètent des domaines critiques où la banque doit reconsidérer sa stratégie d'investissement. La faible part de marché et la croissance stagnante soulignent le besoin de réalignement stratégique ou de désinvestissement potentiel pour optimiser efficacement les ressources.

AU Small Finance Bank Limited - BCG Matrix: points d'interdiction

Dans le paysage actuel, la Banque de financement de l'AU explore plusieurs domaines avec un potentiel de croissance considérable mais présente des parts de marché faibles. Ces domaines peuvent être classés comme des points d'interrogation, présentant à la fois des opportunités et des défis.

Services de gestion de la patrimoine

L'UA Small Finance Bank a récemment élargi ses services de gestion de patrimoine, ciblant une clientèle diversifiée à la recherche d'options d'investissement. Le segment de gestion de patrimoine de la banque a déclaré des actifs sous gestion (AUM) d'environ 1 500 INR Depuis l'exercice se terminant en mars 2023. Malgré cette croissance, la banque ne détient qu'un 5% Part de marché dans l'industrie de la gestion de patrimoine, qui est estimée à environ 30 000 INR.

Produits d'assurance

Le segment des produits d'assurance est un autre domaine d'intérêt pour la banque de finances de l'AU. La banque s'est associée à diverses compagnies d'assurance pour offrir des produits d'assurance-vie et généraux. La contribution des produits d'assurance au portefeuille global de la banque est décevante, avec une part de marché uniquement 2% dans un marché en croissance rapide d'une valeur d'environ 5 billions INR. Le revenu premium des produits d'assurance a été signalé à environ 200 crore INR Au cours de l'exercice 2023, un potentiel de signalisation à être exploité.

Initiatives de banque d'investissement

La banque d'investissement devient de plus en plus un aspect essentiel de la stratégie de croissance de l'UA Small Finance Bank. Au deuxième trimestre 2023, la banque a facilité les transactions d'une valeur d'environ 500 INR dans les services consultatifs. Cependant, avec une part de marché ci-dessous 1% dans le secteur de la banque d'investissement concurrentiel, qui est évalué à une estimation 100 milliards INR, les initiatives de la banque restent relativement naissantes.

Efforts d'expansion internationaux

L'UA Small Finance Bank envisage l'expansion internationale de puiser sur de nouveaux marchés. L'accent initial a été sur les marchés en Asie et au Moyen-Orient. Au cours de l'exercice 2023, la banque a destiné INR 300 crore pour les initiatives internationales mais n'a pas encore établi de pied important, indiqué par une part de marché nominale de 0.5% sur le marché international des finances, qui devrait atteindre INR 1 billion d'ici 2025.

| Segment | Valeur marchande (crore INR) | Part de marché de la banque (%) | Financière déclaré (Exercice 2023) |

|---|---|---|---|

| Gestion de la richesse | 30,000 | 5 | 1,500 |

| Produits d'assurance | 5,000,000 | 2 | 200 |

| Banque d'investissement | 100,000 | 1 | 500 |

| Expansion internationale | 1,000,000 | 0.5 | 300 |

Chacun de ces segments présente une opportunité pour UA Small Finance Bank d'investir et de développer des parts de marché. Cependant, le manque de rendements substantiels à ce stade souligne la nécessité d'une concentration stratégique et d'investissement pour transformer ces points d'interrogation en étoiles.

La matrice BCG fournit un cadre convaincant pour l'analyse du portefeuille diversifié de la petite banque de finance AU et du positionnement stratégique dans le paysage financier. Avec une croissance solide de ses étoiles et des revenus stables des vaches de trésorerie, la banque est bien placée pour faire face aux défis chez les chiens tout en nourrissant stratégiquement ses points d'interrogation pour un potentiel futur.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.