|

AU Small Finance Bank Limited (Aubank.NS): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

AU Small Finance Bank Limited (AUBANK.NS) Bundle

In der komplizierten Welt der Finanzen kann das Verständnis, wo ein Unternehmen in der Boston Consulting Group (BCG) -Matrix steht, strategische Möglichkeiten und Risiken beleuchten. Au Small Finance Bank Limited mit ihren vielfältigen Angeboten präsentiert eine faszinierende Fallstudie. Von seinem schnell wachsenden Mikrofinanzsegment, das wie ein Stern glänzt, bis hin zu einer Unterperformance von Vermögenswerten, die Hunden ähneln, zeigt die Positionierung der Bank viel über ihr zukünftiges Potenzial. Tauchen Sie ein, während wir die Stars, Cash -Kühe, Hunde und Fragen in der Geschäftslandschaft der Small Finance Bank der Au -Small Finance Bank erkunden.

Hintergrund der AU Small Finance Bank Limited

Au Small Finance Bank Limited, gegründet 1996, begann seine Reise als Nicht-Banking Financial Company (NBFC), die sich auf Fahrzeugfinanzierung und kleine Kredite konzentrierte. Im Jahr 2017 wechselte es in eine kleine Finanzbank unter der Initiative der Reserve Bank of India zur Verbesserung der finanziellen Eingliederung. Diese Transformation war eine erhebliche Verschiebung des Geschäftsmodells und ermöglichte die AU -Bank, ein breiteres Spektrum an Finanzprodukten und -dienstleistungen anzubieten.

Ab dem Geschäftsjahr 2023 hat die AU Small Finance Bank ihre Geschäftstätigkeit erheblich erweitert und ein Netzwerk von Over verzeichnet 800 Zweige und Bereitstellung von Dienstleistungen in verschiedenen Segmenten, einschließlich persönlicher Kredite, Wohnungsbaudarlehen und Mikrofinanzierung. Die Bank hat eine bemerkenswerte jährliche Wachstumsrate erzielt, wobei ein Gesamtumsatz ungefähr erreicht ist £ 4.450 croreeine starke Nachfrage nach seinen Dienstleistungen widerspiegeln.

Mit dem Fokus auf das Einzelhandelsbanken hat die AU Bank eine Nische in der Dienstleistung für unterversorgte und ungebankte Bevölkerungsgruppen geschnitten, was dazu beiträgt, die finanzielle Eingliederung in Indien voranzutreiben. Die Bank meldete a Nettogewinn von 750 Mrd. GBP Für das Geschäftsjahr 2023 präsentieren Sie seine profitablen Operationen und seine robuste Wachstumskrajektorie.

Die AU Small Finance Bank hat auch die Technologie angenommen und digitale Plattformen genutzt, um das Kundenerlebnis zu verbessern und den Vorgang zu rationalisieren. Die digitale Transformation der Bank hat es ermöglicht, einen breiteren Kundenstamm effizienter zu erfüllen. Ab den neuesten Berichten stehen die Gesamtvermögen der AU Bank um rund um £ 62.500 crore, was auf das Wachstum und die Stabilität von festem Vermögenswert in seiner Bilanz hinweist.

Durch seine einzigartige Positionierung im Finanzdienstleistungssektor und das Engagement für das kundenorientierte Bankgeschäft spielt die Au Small Finance Bank weiterhin eine wichtige Rolle in der sich entwickelnden Bankenlandschaft Indiens.

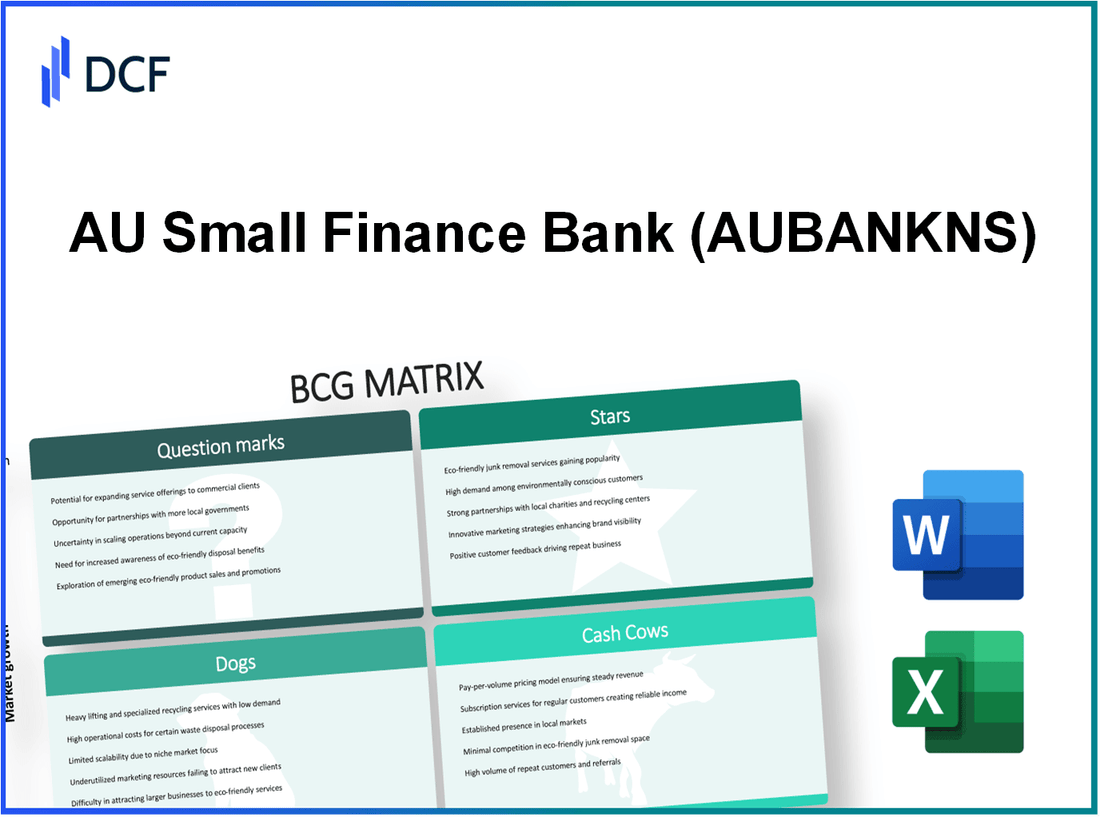

AU Small Finance Bank Limited - BCG -Matrix: Sterne

Die AU Small Finance Bank hat sich im Finanzdienstleistungssektor stark positioniert, insbesondere in der sich schnell entwickelnden Landschaft der Mikrofinanzierung. Die robuste Leistung der Bank in diesem Segment unterstreicht ihr Potenzial als Stern in der BCG -Matrix.

Schnell wachsendes Mikrofinanzsegment

Im Geschäftsjahr 2023 verzeichnete die Small Finance Bank eine beeindruckende Wachstumsrate von 38% in seinem Mikrofinanzportfolio. Das insgesamt ausstehende Mikrofinanzkreditbuch erreichte ungefähr ungefähr INR 10.000 crore, widerspiegelt die robuste Nachfrage in Segmenten mit niedrigerem Einkommen. Die Bank hat ihre Reichweite auf Over erweitert 800 Zweigehauptsächlich auf ländliche und semi-städtische Gebiete abzielen.

Digitale Bankdienste

Die digitalen Bankdienste der AU Small Finance Bank haben eine erhebliche Einführung verzeichnet, wobei eine Erhöhung der digitalen Transaktionen von gemeldet wurde 70% Jahr-über-Jahr. Ab dem zweiten Quartal 2023 hatte die Bank einen digitalen Kundenstamm von rund um 2,5 Millionen Benutzer. Die App der Bank hat ein Rating von erreicht 4.7 Präsentieren Sie in App Stores die Zufriedenheit und das Engagement der Benutzer.

| Metrisch | Wert |

|---|---|

| Gesamt digitale Transaktionen | INR 3.500 crore |

| Digitale Kundenwachstumsrate | 70% |

| App -Bewertung | 4.7 Von 5 |

Einzelhandelsbanken in Schwellenländern

AU Small Finance Bank hat sich aggressiv mit dem Einzelhandelsbanken in Schwellenländern ausgerichtet, mit einem Kundenstammwachstum im Jahr gegenüber dem Vorjahreswachstum von 45%. Die Bank hat maßgeschneiderte Produkte für aufstrebende Kunden auf den Markt gebracht, was dazu beigetragen hat, dass er übernimmt 1,3 Millionen neue Konten im vergangenen Geschäftsjahr. Das Segment des Einzelhandelsvermögens verzeichnete ein Wachstum von 25%erheblich zur allgemeinen Rentabilität beitragen.

Innovative Finanztechnologielösungen

Die Bank investiert weiter INR 150 crore im Geschäftsjahr 2023 zur Verbesserung der digitalen Infrastruktur. Die Implementierung von KI-gesteuerten Kreditbewertungsmodellen hat die Kreditgenehmigungszeiten durch die Kreditaufnahme durch 40%mit einem Rückgang der Ausfallraten bei etwa um 1.2%.

| Metrisch | Wert |

|---|---|

| Investition in Fintech | INR 150 crore |

| Verbesserung der Kreditgenehmigungszeiten | 40% |

| Standardrate | 1.2% |

Die Kombination aus hohem Marktanteil und schnellem Wachstum in diesen Segmenten positioniert die kleine Finanzbank als einen typischen Stern innerhalb der BCG -Matrix. Die Aufrechterhaltung dieses Erfolgs und die weitere Investition in diese vielversprechenden Bereiche wird entscheidend sein, um diese Wachstumschancen in langfristige Cash-Kühe zu verwandeln. Der proaktive Ansatz der Bank für Innovation und Kundenbindung stärkt weiterhin ihren Halt im Finanzdienstleistungsmarkt.

AU Small Finance Bank Limited - BCG -Matrix: Cash -Kühe

Innerhalb von Au Small Finance Bank Limited sind mehrere Produkte als Cash -Kühe hervorzuheben, wodurch ein hoher Marktanteil in einem ausgereiften Markt vorgestellt wird und gleichzeitig ein geringes Wachstumspotenzial aufweist. Diese Produkte sind für die finanzielle Stabilität der Bank von entscheidender Bedeutung und spielen eine wichtige Rolle bei der allgemeinen Umsatzerzeugung.

Festeinzahlungsprodukte

Das Angebot der AU Small Finance Bank (Festeinzahlung) hat aufgrund ihrer attraktiven Zinssätze und ihrer Sicherheit einen erheblichen Marktanteil erhalten. Nach den neuesten finanziellen Aktualisierungen meldete die Bank ein festes Einlagenportfolio von insgesamt ungefähr ungefähr INR 16.000 crorePräsentation eines bedeutenden Kundenstamms, der stabile Anlagemöglichkeiten bevorzugt.

Der durchschnittliche Zinssatz für FDs bei der AU Small Finance Bank liegt bei etwa 6.5%, um sie zu einer bevorzugten Wahl für risikoaverse Investoren zu machen. Die aus diesen Einlagen abgeleitete Rentabilität trägt massiv zu den Nettozinserträgen der Bank bei und ermöglicht die Kapitalerzeugung ohne umfangreiche Werbemaßnahmen.

Darlehensprodukte für kleine und mittlere Unternehmen

Darlehensprodukte, die sich an kleine und mittelgroße Unternehmen (KMU) abzielen, stellen ein robustes Cash-generierender Segment dar. Ab den neuesten Berichten ist das KMU -Kreditportfolio der Small Finance Bank in der Nähe INR 8.500 croreeine starke Präsenz in diesem Markt widerspiegeln. Die Bank genießt einen Marktanteil von ungefähr 10% im KMU -Segment innerhalb des kleinen Finanzbankenraums.

Der durchschnittliche Zinssatz für KMU -Kredite reicht von 10% bis 12%zu hohen Gewinnmargen beizutragen. Diese Kredite sind zu einer wichtigen Einkommensquelle geworden und ermöglichen es der Bank, ihre etablierten Beziehungen zu KMU zu nutzen und gleichzeitig die mit dem Kundenerwerb verbundenen Kosten zu minimieren.

Traditionelle Sparkonten

Die traditionellen Sparkonten der Au Small Finance Bank sind eine weitere große Cash Cow. Die Bank berichtet um 12 Lakh Sparkontoinhaber mit Einlagen insgesamt ungefähr INR 11.000 crore. Der durchschnittliche Zinssatz des Sparkontos liegt bei 4% bis 5%, um stetige Einlagen und Kundenbindung zu gewährleisten.

Aufgrund der niedrigen operativen Investitionen, die zur Aufrechterhaltung dieser Konten erforderlich sind, bleiben die Gewinnmargen deutlich hoch. Die Aufbewahrung dieser Kunden ist entscheidend, da die Stabilität von Spareinlagen das für andere Wachstumsinitiativen innerhalb der Bank erforderliche Kapital liefert.

Einnahmen aus dem Zweignetzwerk

Au Small Finance Bank hat ein gut etabliertes Filialletwork, das derzeit nummeriert 500 Zweige In verschiedenen Bundesstaaten in Indien. Diese umfangreiche Reichweite erzeugt robuste Einkommensströme durch gebührenbasierte Dienstleistungen, Kreuzverkäufe und verstärkte Kundeninteraktionen. Die Einnahmen aus den Filiallätigkeiten werden auf etwa rund geschätzt INR 1.200 crore jährlich.

Die betriebliche Effizienz dieses Netzwerks in Kombination mit geringen Investitionsanforderungen positioniert es als bedeutende Cash Cow. Das Branch -Netzwerk unterstützt die Gesamtstrategie der Bank, indem er sicherstellt, dass der Cashflow weiterhin stark ist und gleichzeitig die Finanzierung von Wachstumsinitiativen in anderen Segmenten zulässt.

| Produkt | Marktanteil | Portfoliowert (in INR Crore) | Durchschnittlicher Zinssatz |

|---|---|---|---|

| Festeinzahlungsprodukte | Hoch | 16,000 | 6.5% |

| KMU -Kreditprodukte | 10% | 8,500 | 10% - 12% |

| Traditionelle Sparkonten | Hoch | 11,000 | 4% - 5% |

| Filiale Network Revenue | Gegründet | 1,200 | N / A |

AU Small Finance Bank Limited - BCG -Matrix: Hunde

Im Zusammenhang mit der AU Small Finance Bank Limited können mehrere Geschäftssegmente als "Hunde" eingestuft werden, die einen geringen Marktanteil und ein geringes Wachstumspotenzial aufweisen. Diese Segmente erfordern eine sorgfältige Bewertung und möglicherweise eine Veräußerung. Im Folgenden finden Sie eine Analyse der spezifischen Einheiten, die als Hunde eingestuft wurden:

Veraltetes ATM -Netzwerk

Die AU Small Finance Bank war mit der Aufrüstung ihres Geldautomaten -Netzwerks vor Herausforderungen gestellt. Ab März 2023 hatte die Bank ungefähr ungefähr 1,000 Geldautomaten in ganz Indien, was im Vergleich zu größeren Kollegen deutlich geringer ist. Der Markt für Geldautomarkte hat sich in Richtung des digitalen Bankgeschäfts verändert, und traditionelle Geldautomaten verzeichnen einen Rückgang der Nutzung.

Die Kosten für die Aufrechterhaltung dieser Geldautomaten wurden auf etwa rund geschätzt £ 25 Lakhs pro Geld £ 250 crores in einem Netzwerk dieser Größe mit begrenzter Return on Investment.

Ländliche Zweige unterdurchschnittlich

Die Bank hat zahlreiche Filialen in ländlichen Gebieten eingerichtet, doch viele dieser Standorte haben Schwierigkeiten, effektiv zur allgemeinen Rentabilität beizutragen. Ab dem Geschäftsjahr 2023 ungefähr 40% von ländlichen Zweigen gemeldet weniger als £ 10 lakhs in monatlichen Einlagen, deutlich unter dem Durchschnitt für städtische Zweige, die übertreffen können £ 50 lakhs.

Die Betriebskosten ländlicher Zweige, geschätzt auf £ 15 crores Jährlich pro Zweigstelle übertreffen Sie die Einnahmen häufig die generierten Einnahmen, was zu vernachlässigbaren oder negativen Nettomargen führt.

Rückläufige Unternehmensbankendienstleistungen

Die Bankendienste des Unternehmens verzeichneten einen Rückgang der Nachfrage, wobei die Gesamtvermögen in diesem Segment um gesunken ist 15% im zweiten Quartal 2023. 10% des Gesamtumsatzes der Bank, deutlich niedriger als der Branchendurchschnitt von 25%.

Darüber hinaus sind Unternehmensdarlehensausfälle in diesem Segment gestiegen, was zu einem NPA-Verhältnis (Non-Performing Asset) beigetragen hat 3.5%, weiter belastende finanzielle Leistung.

Niedrige Leistungsbilanzoperationen

Die Treasury -Operationen wurden auch als Hunde eingestuft und zeigten stagnierendes Wachstum mit einem Umsatzbeitrag von lediglich 5% zum Gesamteinkommen der Bank. Zum Ende des Geschäftsjahres 2023 erzielte das Finanzministerium nur eine Rendite der Vermögenswerte (ROA) von nur von 0.2%, deutlich unter dem Ziel von 1% von der Bank gezielt.

Dieser Bereich steht vor Herausforderungen aufgrund niedriger Zinssätze und einem begrenzten Portfolio von Anlageinstrumenten, was zu operativen Verlusten führt, die geschätzt werden £ 30 crores im letzten Geschäftsjahr.

| Einheit | Aktueller Status | Jährliche Kosten/Umsatz | NPA -Verhältnis |

|---|---|---|---|

| ATM -Netzwerk | Veraltet | £ 250 crores | N / A |

| Ländliche Zweige | Underperformance | £ 15 crores/Zweig | N / A |

| Unternehmensbanking | Rückläufig | 10% des Gesamtumsatzes | 3.5% |

| Treasury Operations | Niedrige Leistung | £ 30 crores Verlust | N / A |

Die als Hunde innerhalb der Au Small Finance Bank Limited identifizierten Segmente spiegeln kritische Bereiche wider, in denen die Bank ihre Anlagestrategie überdenken muss. Das geringe Marktanteil und das stagnierende Wachstum unterstreichen die Notwendigkeit einer strategischen Neuausrichtung oder einer potenziellen Veräußerung, um die Ressourcen effektiv zu optimieren.

AU Small Finance Bank Limited - BCG -Matrix: Fragezeichen

In der aktuellen Landschaft erkundet die AU Small Finance Bank mehrere Bereiche mit beträchtlichem Wachstumspotenzial, weist jedoch niedrige Marktanteile auf. Diese Bereiche können als Fragezeichen eingestuft werden, die sowohl Chancen als auch Herausforderungen darstellen.

Vermögensverwaltungsdienste

Die AU Small Finance Bank hat kürzlich ihre Vermögensverwaltungsdienste erweitert und sich auf eine vielfältige Klientel auswirkt, die Anlageoptionen anstrebt. Das Vermögensverwaltungssegment der Bank meldete Vermögenswerte (AUM) von ca. INR 1.500 crore Zum Geschäftsjahr endete im März 2023. Trotz dieses Wachstums hält die Bank nur a 5% Marktanteil in der Vermögensverwaltungsbranche, die schätzungsweise bewertet wird INR 30.000 crore.

Versicherungsprodukte

Das Segment für Versicherungsprodukte ist ein weiterer Schwerpunkt für die Au Small Finance Bank. Die Bank hat sich mit verschiedenen Versicherungsunternehmen zusammengetan, um Lebens- und allgemeine Versicherungsprodukte anzubieten. Der Beitrag von Versicherungsprodukten zum Gesamtportfolio der Bank ist mit einem Marktanteil von nur einem Marktanteil nicht 2% in einem schnell wachsenden Markt im Wert von ungefähr INR 5 Billionen. Prämieneinnahmen aus Versicherungsprodukten wurden bei etwa rundum gemeldet INR 200 crore Im Geschäftsjahr 2023, das Signalpotential noch nicht abgebildet wurde.

Investmentbanking -Initiativen

Das Investment Banking wird zunehmend zu einem kritischen Aspekt der Wachstumsstrategie der Small Finance Bank der Au -Small Finance Bank. Ab dem zweiten Quartal 2023 hat die Bank Transaktionen im Wert von ca. INR 500 crore in Beratungsdiensten. Mit einem Marktanteil unten jedoch 1% im Wettbewerbsinvestitionsbankensektor, der mit einem geschätzten Wert bewertet wird INR 100 MilliardenDie Initiativen der Bank bleiben relativ entstehend.

Internationale Expansionsanstrengungen

Die AU Small Finance Bank erwägt die internationale Expansion, um neue Märkte zu nutzen. Der anfängliche Schwerpunkt lag auf Märkten in Asien und im Nahen Osten. Im Geschäftsjahr 2023 war die Bank ums INR 300 crore für internationale Initiativen, aber noch keinen bedeutenden Fußgängerfassungen, angezeigt durch einen nominalen Marktanteil von 0.5% auf dem internationalen Finanzmarkt, der erwartet wird, dass er erreichen soll INR 1 Billion bis 2025.

| Segment | Marktwert (INR Crore) | Marktanteil der Bank (%) | Finanzdaten gemeldet (FY 2023) |

|---|---|---|---|

| Vermögensverwaltung | 30,000 | 5 | 1,500 |

| Versicherungsprodukte | 5,000,000 | 2 | 200 |

| Investmentbanking | 100,000 | 1 | 500 |

| Internationale Expansion | 1,000,000 | 0.5 | 300 |

Jedes dieser Segmente bietet der Au Small Finance Bank der Au -Small Finance investiert und wächst den Marktanteil. Der Mangel an erheblichen Renditen in dieser Phase unterstreicht jedoch die Notwendigkeit strategischer Fokus und Investitionen, um diese Fragen in Sterne zu verwandeln.

Die BCG -Matrix bietet einen überzeugenden Rahmen für die Analyse der vielfältigen Portfolios und der strategischen Positionierung von AU Small Finance Bank Limited in der Finanzlandschaft. Mit einem robusten Wachstum ihrer Stars und stetigen Einnahmen durch Cash-Kühe ist die Bank gut platziert, um die Herausforderungen bei Hunden zu steuern und gleichzeitig ihre Fragezeichen für zukünftiges Potenzial strategisch zu fördern.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.