|

Au Small Finance Bank Limited (Aubank.ns): مصفوفة BCG |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

AU Small Finance Bank Limited (AUBANK.NS) Bundle

في عالم التمويل المعقد ، يمكن لفهم مكان وجود الشركة في مصفوفة مجموعة بوسطن الاستشارية (BCG) إلقاء الضوء على الفرص والمخاطر الاستراتيجية. يقدم بنك Finance Small Limited ، مع عروضه المتنوعة ، دراسة حالة رائعة. من بين قطاع التمويل الأصغر المتنامي الذي يتألق مثل النجم ، إلى الأصول الضعيفة التي تشبه الكلاب ، يكشف وضع البنك الكثير عن إمكاناته المستقبلية. الغوص في حين نستكشف النجوم والأبقار النقدية والكلاب وعلامات الاستفهام داخل المشهد التجاري لبنك التمويل الصغير.

خلفية بنك التمويل الصغير المحدود

بدأ بنك Finance Bank Limited Au Small Finance Limited في عام 1996 ، رحلته كشركة مالية غير مصرفية (NBFC) تركز على تمويل المركبات والقروض الصغيرة. في عام 2017 ، انتقلت إلى بنك تمويل صغير بموجب مبادرة بنك الاحتياطي الهندي لتعزيز الإدماج المالي. يمثل هذا التحول تحولًا كبيرًا في نموذج أعماله ، مما يسمح لـ AU Bank بتقديم مجموعة واسعة من المنتجات والخدمات المالية.

اعتبارًا من السنة المالية 2023 ، وسع بنك التمويل الصغير من الاتحاد الأفريقي عملياته بشكل كبير ، مما يضم شبكة من أكثر 800 فرع وتوفير الخدمات عبر مختلف القطاعات ، بما في ذلك القروض الشخصية والقروض المنزلية والتمويل الأصغر. حقق البنك معدل نمو سنوي ملحوظ ، مع إجمالي إيرادات وصوله تقريبًا 4،450 كرور روبية، مما يعكس طلب قوي على خدماتها.

مع التركيز على الخدمات المصرفية للبيع بالتجزئة ، قام بنك الاتحاد الأفريقي بمنح مكانة في تقديم السكان الذين يعانون من نقص الخدمات وغير المُصنعة ، مما يساعد على زيادة التضمين المالي في الهند. أبلغ البنك أ ربح صافي قدره 750 كرور روبية بالنسبة للسنة المالية 2023 ، تعرض عملياتها المربحة ومسار النمو القوي.

تبنى بنك AU Small Finance Bank التكنولوجيا ، حيث استفاد من المنصات الرقمية لتعزيز تجربة العملاء وتبسيط العمليات. لقد مكنه التحول الرقمي للبنك من تلبية قاعدة عملاء أوسع بشكل أكثر كفاءة. اعتبارًا من أحدث التقارير ، تقف إجمالي أصول بنك الاتحاد الأفريقي في جميع أنحاء 62،500 كرور روبيةمع الإشارة إلى نمو الأصول الصلبة والاستقرار في ميزانيتها العمومية.

من خلال وضعه الفريد في قطاع الخدمات المالية والالتزام بالخدمات المصرفية التي تركز على العملاء ، يواصل بنك التمويل الصغير يلعب دورًا حيويًا في المشهد المصرفي المتطور في الهند.

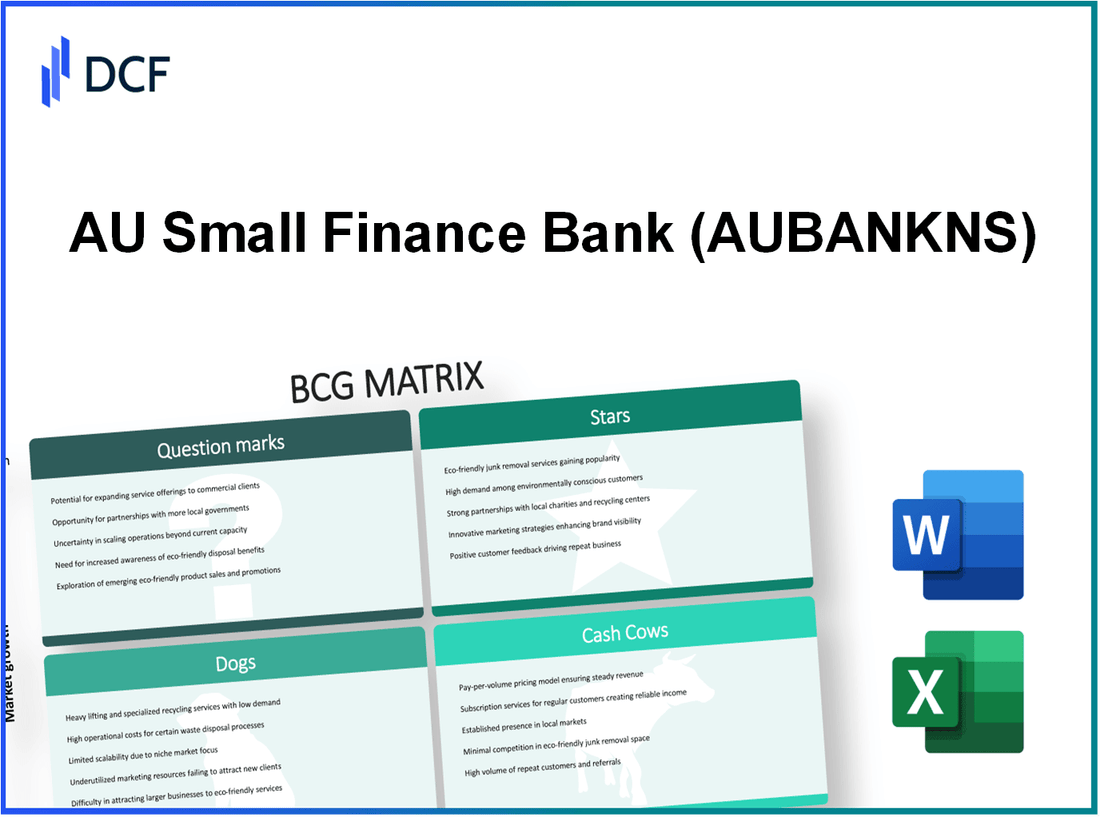

AU Small Finance Bank Limited - BCG Matrix: Stars

وضع بنك التمويل الصغير من الاتحاد الأفريقي بقوة في قطاع الخدمات المالية ، خاصة في المشهد السريع المتطور للتمويل الأصغر. يبرز أداء البنك القوي في هذا القطاع إمكاناته كنجم في مصفوفة BCG.

قطاع التمويل الأصغر المتنامي بسرعة

في السنة المالية 2023 ، أبلغ بنك التمويل الصغير عن معدل نمو مثير للإعجاب 38% في محفظة التمويل الأصغر. وصل إجمالي كتاب قروض التمويل الأصغر المستحق تقريبًا 10000 كرور روبية هندية، مما يعكس الطلب القوي في قطاعات الدخل المنخفض. وسع البنك وصوله إلى أكثر 800 فرع، يستهدف في المقام الأول المناطق الريفية وشبه الحضرية.

الخدمات المصرفية الرقمية

شهدت الخدمات المصرفية الرقمية لبنك AU الصغير للتمويل تبنيًا كبيرًا ، مع زيادة تم الإبلاغ عنها في المعاملات الرقمية بواسطة 70% سنة سنة. اعتبارًا من Q2 FY 2023 ، كان لدى البنك قاعدة عملاء رقمية حولها 2.5 مليون مستخدم. لقد حقق تطبيق البنك تصنيفًا 4.7 على متاجر التطبيق ، عرض رضا المستخدم والمشاركة.

| متري | قيمة |

|---|---|

| إجمالي المعاملات الرقمية | 3500 كرور روبية هندية |

| معدل نمو العملاء الرقمي | 70% |

| تصنيف التطبيق | 4.7 من 5 |

الخدمات المصرفية للبيع بالتجزئة في الأسواق الناشئة

استهدف بنك التمويل الصغير من الاتحاد الأفريقي الخدمات المصرفية للبيع بالتجزئة بقوة في الأسواق الناشئة ، مع نمو قاعدة عملاء على أساس سنوي 45%. أطلق البنك منتجات مصممة للعملاء الناشئين ، مما ساعد على الاستحواذ على 1.3 مليون حساب جديد في السنة المالية الماضية. شهد قطاع أصول البيع بالتجزئة نموًا 25%، المساهمة بشكل كبير في الربحية الإجمالية.

حلول التكنولوجيا المالية المبتكرة

يستمر البنك في الاستثمار في حلول التكنولوجيا المالية المبتكرة ، وتخصيصها INR 150 كرور روبية في السنة المالية 2023 لتعزيز البنية التحتية الرقمية. قام تنفيذ نماذج تسجيل الائتمان التي تحركها الذكاء الاصطناعى بتحسين أوقات موافقة القرض بواسطة 40%، مع انخفاض في الأسعار الافتراضية التي لوحظت في جميع أنحاء 1.2%.

| متري | قيمة |

|---|---|

| الاستثمار في Fintech | INR 150 كرور روبية |

| التحسن في أوقات الموافقة على القرض | 40% |

| المعدل الافتراضي | 1.2% |

مزيج من حصة السوق العالية والنمو السريع في هذه القطاعات يضع بنك التمويل الصغير كنجم مثالي داخل مصفوفة BCG. سيكون الحفاظ على هذا النجاح وزيادة الاستثمار في هذه المجالات الواعدة أمرًا بالغ الأهمية لتحويل فرص النمو هذه إلى أبقار نقدية طويلة الأجل. يستمر النهج الاستباقي للبنك تجاه الابتكار ومشاركة العملاء في تعزيز موطئ قدمه في سوق الخدمات المالية.

AU Small Finance Bank Limited - BCG Matrix: الأبقار النقدية

ضمن AU Small Finance Bank Limited ، تبرز العديد من المنتجات كأبقار نقدية ، حيث تعرض حصة السوق المرتفعة في سوق ناضجة مع إظهار إمكانات نمو منخفضة. تعد هذه المنتجات حاسمة للاستقرار المالي للبنك وتلعب دورًا مهمًا في إجمالي إيراداتها.

منتجات الإيداع الثابتة

حازت عروض الإيداع الثابتة (FD) لبنك AU Small Finance Bank باستمرار على حصة كبيرة من السوق بسبب أسعار الفائدة والسلام الجذابة. اعتبارًا من آخر التحديثات المالية ، أبلغ البنك عن محفظة ودائع ثابتة يبلغ مجموعها تقريبًا 16000 كرور روبية هندية، عرض قاعدة عملاء مهمة تفضل خيارات الاستثمار المستقرة.

يقف متوسط سعر الفائدة لـ FDS في AU Small Finance Bank 6.5%، مما يجعلهم خيارًا مفضلاً للمستثمرين الذين ينفقون على المخاطر. تساهم الربحية المستمدة من هذه الودائع بشكل كبير في صافي إيرادات الفوائد للبنك ، مما يسمح بتوليد رأس المال دون جهود ترويجية واسعة النطاق.

منتجات القروض للمؤسسات الصغيرة والمتوسطة

تمثل منتجات القروض التي تستهدف الشركات الصغيرة والمتوسطة (SMEs) قطاعًا قويًا لتوليد النقود. اعتبارًا من آخر التقارير ، موجود محفظة قروض SME Sme Small 8500 كرور روبية هندية، مما يعكس وجود قوي في هذا السوق. يتمتع البنك بحصة سوقية تقريبًا 10% في شريحة الشركات الصغيرة والمتوسطة داخل المساحة المصرفية المالية الصغيرة.

يتراوح متوسط سعر الفائدة على قروض الشركات الصغيرة والمتوسطة من 10 ٪ إلى 12 ٪، المساهمة في هوامش الربح العالية. أصبحت هذه القروض مصدرًا حيويًا للدخل ، مما يسمح للبنك بالاستفادة من علاقاته الراسخة مع الشركات الصغيرة والمتوسطة مع تقليل التكاليف المرتبطة باكتساب العملاء.

حسابات الادخار التقليدية

حسابات الادخار التقليدية التي يقدمها بنك AU Small Finance Bank هي بقرة نقدية رئيسية أخرى. تقارير البنك حولها 12 لكح حاملي حسابات التوفير ، مع ودائع يبلغ مجموعها تقريبًا 11000 كرور روبية هندية. يبلغ متوسط سعر الفائدة في حساب الادخار عند 4 ٪ إلى 5 ٪، ضمان الودائع الثابتة وولاء العملاء.

نظرًا لانخفاض الاستثمارات التشغيلية اللازمة للحفاظ على هذه الحسابات ، تظل هوامش الربح مرتفعة بشكل كبير. يعد الاحتفاظ بهؤلاء العملاء أمرًا بالغ الأهمية ، حيث أن استقرار ودائع الادخار يوفر رأس المال اللازم لمبادرات النمو الأخرى داخل البنك.

عائد شبكة الفرع المنشأة

يفتخر بنك التمويل الصغير من الاتحاد الأفريقي بشبكة فروع راسخة ، حيث تم ترقيمها حاليًا 500 فرع عبر مختلف الولايات في الهند. يولد هذا الوصول الشامل تدفقات دخل قوية من خلال الخدمات القائمة على الرسوم ، وفرص البيع المتقاطعة ، وزيادة تفاعلات العملاء. ويقدر إيرادات العمليات الفرعية بحوالي INR 1200 كرور روبية سنويا.

الكفاءة التشغيلية لهذه الشبكة ، جنبا إلى جنب مع متطلبات الاستثمار المنخفض ، تضعه كقرة نقدية كبيرة. تدعم شبكة الفرع الاستراتيجية الشاملة للبنك من خلال ضمان أن التدفق النقدي لا يزال قوياً مع السماح بتمويل مبادرات النمو في قطاعات أخرى.

| منتج | الحصة السوقية | قيمة الحافظة (في كرور روبية هندية) | متوسط سعر الفائدة |

|---|---|---|---|

| منتجات الإيداع الثابتة | عالي | 16,000 | 6.5% |

| منتجات قرض الشركات الصغيرة والمتوسطة | 10% | 8,500 | 10% - 12% |

| حسابات الادخار التقليدية | عالي | 11,000 | 4% - 5% |

| فرع إيرادات الشبكة | مقرر | 1,200 | ن/أ |

AU Small Finance Bank Limited - BCG Matrix: Dogs

في سياق AU Small Finance Bank Limited ، يمكن تصنيف العديد من قطاعات الأعمال على أنها "كلاب" ، والتي تظهر حصتها في السوق المنخفضة وإمكانات النمو المنخفضة. تتطلب هذه الأجزاء تقييمًا دقيقًا وربما سحب الاستثمارات. فيما يلي تحليل للوحدات المحددة المصنفة ككلاب:

شبكة أجهزة الصراف الآلي عفا عليها الزمن

واجه بنك التمويل الصغير من الاتحاد الأفريقي تحديات في ترقية شبكة أجهزة الصراف الآلي الخاصة به. اعتبارًا من مارس 2023 ، كان البنك تقريبًا 1,000 أجهزة الصراف الآلي في جميع أنحاء الهند ، والتي هي أقل بكثير مقارنة مع أقران أكبر. لقد شهد سوق أجهزة الصراف الآلي تحولًا نحو الخدمات المصرفية الرقمية ، وشهدت أجهزة الصراف الآلي التقليدية انخفاضًا في الاستخدام.

تم تقدير تكلفة الحفاظ على أجهزة الصراف الآلي هذه 25 دولار كهس لكل أجهزة الصراف الآلي سنويًا ، مما أدى إلى إنفاق سنوي لـ 250 كرور روبية على شبكة من هذا الحجم ، مع عائد محدود على الاستثمار.

الفروع الريفية الضعيفة

أنشأ البنك العديد من الفروع في المناطق الريفية ، لكن العديد من هذه المواقع تكافح من أجل المساهمة بفعالية في الربحية بشكل عام. اعتبارًا من السنة المالية 2023 تقريبًا 40% ذكرت الفروع الريفية أقل من 10 دولارات كهس في الودائع الشهرية ، أقل بكثير من المتوسط للفروع الحضرية ، والتي يمكن أن تتجاوز 50 دولار كهس.

التكاليف التشغيلية للفروع الريفية ، المقدرة بـ 15 كرور روبية سنويًا لكل فرع ، وغالبًا ما تفوق الإيرادات التي تم إنشاؤها ، مما يؤدي إلى هوامش صافية ضئيلة أو سلبية.

انخفاض الخدمات المصرفية للشركات

شهدت الخدمات المصرفية للشركات انخفاضًا في الطلب ، مع انخفاض إجمالي الأصول في هذا القطاع 15% على أساس سنوي اعتبارًا من Q2 2023. كانت الإيرادات الناتجة من قروض الشركات تشكل فقط 10% من بين إجمالي إيرادات البنك ، أقل بكثير من متوسط الصناعة 25%.

بالإضافة إلى ذلك ، ارتفعت التخلف عن سداد قروض الشركات في هذا القطاع ، مما ساهم في نسبة الأصول غير المنفذة (NPA) 3.5%، المزيد من الأداء المالي.

عمليات الخزانة منخفضة الأداء

كما تم تصنيف عمليات الخزانة على أنها الكلاب ، حيث أظهرت نموًا راكدًا مع مساهمة الإيرادات فقط 5% إلى أرباح البنك الإجمالية. اعتبارًا من نهاية السنة المالية 2023 ، سجل قطاع الخزانة عائدًا على الأصول (ROA) فقط 0.2%، أقل بكثير من الهدف 1% يستهدف البنك.

تواجه هذه المنطقة تحديات بسبب معدلات الفائدة المنخفضة ومجموعة محدودة من أدوات الاستثمار ، مما يؤدي إلى خسائر التشغيل المقدرة بـ 30 كرور روبية في السنة المالية الأخيرة.

| وحدة | الوضع الحالي | التكاليف السنوية/الإيرادات | نسبة NPA |

|---|---|---|---|

| شبكة أجهزة الصراف الآلي | عفا عليها الزمن | 250 كرور روبية | ن/أ |

| الفروع الريفية | ضعف الأداء | 15 كرور/فرع | ن/أ |

| الخدمات المصرفية للشركات | انخفاض | 10 ٪ من إجمالي الإيرادات | 3.5% |

| عمليات الخزانة | أداء منخفض | خسارة 30 كرور روبية | ن/أ |

تعكس القطاعات التي تم تحديدها على أنها الكلاب داخل بنك AU Small Finance Limited مجالات حرجة حيث يجب على البنك إعادة النظر في استراتيجيته الاستثمارية. تؤكد حصة السوق المنخفضة والنمو الراكد على الحاجة إلى إعادة تنظيم استراتيجية أو تجريد محتملة لتحسين الموارد بشكل فعال.

AU Small Finance Bank Limited - BCG Matrix: علامات استفهام

في المشهد الحالي ، يستكشف بنك AU Small Finance Bank العديد من المجالات ذات إمكانات نمو كبيرة ولكنها تظهر أسهم منخفضة في السوق. يمكن تصنيف هذه المجالات على أنها علامات استفهام ، وتقدم الفرص والتحديات.

خدمات إدارة الثروات

قامت AU Small Finance Bank بتوسيع خدمات إدارة الثروات مؤخرًا ، مما استهدف عملاء متنوعين يبحثون عن خيارات استثمارية. أبلغ قطاع إدارة الثروة بالبنك عن الأصول تحت الإدارة (AUM) تقريبًا INR 1500 كرور روبية اعتبارًا من السنة المالية المنتهية في مارس 2023. على الرغم من هذا النمو ، يحمل البنك فقط أ 5% حصة السوق في صناعة إدارة الثروات ، والتي تقدر قيمتها بحوالي 30،000 كرور روبية هندية.

منتجات التأمين

قطاع منتجات التأمين هو مجال آخر للتركيز لبنك التمويل الصغير. تعاون البنك مع مختلف شركات التأمين لتقديم منتجات الحياة والتأمين العامة. إن مساهمة منتجات التأمين في محفظة البنك الإجمالية أمر محبط ، مع حصة سوقية فقط 2% في سوق سريع النمو تقدر قيمته بحوالي INR 5 تريليون. تم الإبلاغ عن دخل قسط من منتجات التأمين عند حوالي INR 200 كرور روبية في السنة المالية 2023 ، تشير إلى إمكانات لم يتم استغلالها بعد.

المبادرات المصرفية الاستثمارية

أصبحت الخدمات المصرفية الاستثمارية جانبًا حاسماً لاستراتيجية نمو بنك التمويل الصغير. اعتبارًا من Q2 2023 ، قام البنك بتسهيل المعاملات التي تستحقها تقريبًا INR 500 كرور روبية في الخدمات الاستشارية. ومع ذلك ، مع حصة السوق أدناه 1% في القطاع المصرفي الاستثماري التنافسي ، يقدر قيمته 100 روبية هندية، مبادرات البنك لا تزال ناشئة نسبيا.

جهود التوسع الدولية

يدرس بنك AU Small Finance التوسع الدولي للاستفادة من أسواق جديدة. كان التركيز الأولي على الأسواق في آسيا والشرق الأوسط. في السنة المالية 2023 ، خصص البنك حوله INR 300 كرور روبية بالنسبة للمبادرات الدولية ولكن لم تنشأ بعد موطئ قدم كبير ، أشارت إلى حصة السوق الاسمية 0.5% في سوق التمويل الدولي ، الذي من المتوقع الوصول إليه INR 1 تريليون بحلول عام 2025.

| شريحة | القيمة السوقية (كرور روبية هندية) | حصة السوق للبنك (٪) | البيانات المالية المبلغ عنها (السنة المالية 2023) |

|---|---|---|---|

| إدارة الثروة | 30,000 | 5 | 1,500 |

| منتجات التأمين | 5,000,000 | 2 | 200 |

| الخدمات المصرفية الاستثمارية | 100,000 | 1 | 500 |

| التوسع الدولي | 1,000,000 | 0.5 | 300 |

يقدم كل من هذه القطاعات فرصة لبنك AU الصغير للتمويل لاستثمار وتنمية حصتها في السوق. ومع ذلك ، فإن الافتقار إلى عوائد كبيرة في هذه المرحلة يؤكد الحاجة إلى التركيز والاستثمار الاستراتيجي لتحويل علامات الاستفهام هذه إلى نجوم.

توفر مصفوفة BCG إطارًا مقنعًا لتحليل محفظة Finance Finance Bank Limited المتنوعة والمواقع الاستراتيجية في المشهد المالي. مع النمو القوي في نجومها وإيراداتها الثابتة من الأبقار النقدية ، فإن البنك في وضع جيد للتنقل في التحديات في الكلاب مع رعاية علامات استجوابه بشكل استراتيجي لإمكانات المستقبل.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.