|

Die Karnataka Bank Limited (ktkbank.ns): BCG -Matrix |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

The Karnataka Bank Limited (KTKBANK.NS) Bundle

In der sich ständig weiterentwickelnden Landschaft des Bankgeschäfts kann das Verständnis, wo ein Unternehmen steht, die Investitionsentscheidungen erheblich beeinflussen. Die Karnataka Bank Limited mit ihrem vielfältigen Angebot an Angeboten präsentiert eine faszinierende Fallstudie, wenn sie über die BCG -Matrix der Boston Consulting Group (BCG) analysiert wird. Aus innovativen digitalen Banklösungen, die als leuchten als Sterne zu traditionellen Praktiken, die als kämpfen HundeJeder Quadrant enthüllt wichtige Einblicke in die strategische Positionierung der Bank. Tauchen Sie ein, um das dynamische Zusammenspiel von zu erforschen Cash -Kühe Und Fragezeichen seine Zukunft prägen!

Hintergrund der Karnataka Bank Limited

Die Karnataka Bank Limited, gegründet in 1924ist eine der ältesten Banken des Privatsektors in Indien. Hauptsitz in Mangaluru, KarnatakaEs ist stetig gewachsen und hat im ganzen Land einen bedeutenden Fußabdruck entwickelt. Ab Oktober 2023 arbeitet die Bank über ein Netzwerk von Over tätig 900 Zweige und eine Präsenz in Over 20 Staaten.

Die Karnataka Bank konzentrierte sich zunächst auf die Bedürfnisse der lokalen Bevölkerung und entwickelte sich zu einer Full-Service-Bank, die eine breite Palette von Produkten wie Einzelhandelsbanken, Unternehmensbanken und Treasury-Dienstleistungen anbot. Die vielfältigen Angebote haben der Bank dazu beigetragen, verschiedene Marktsegmente zu nutzen und sowohl einzelne Kunden als auch für Unternehmen zugeordnet.

Finanziell meldete die Bank einen Nettogewinn von ungefähr £ 600 crore Für das Geschäftsjahr 2022-23 markiert ein Wachstum von etwa etwa 15% im Vergleich zum Vorjahr. Die Vermögensqualität hat auch Resilienz mit einem brutto-nicht leistungsstarken Asset (GNPA) -Verhältnis von gezeigt 2.77%, reflektieren vorsichtige Kreditvergabepraktiken.

In ihrer Verfolgung digitaler Transformation hat die Karnataka Bank Technologie mit Initiativen wie Mobile Banking -Apps und Online -Banking -Diensten angenommen, die darauf abzielen, die Kundenbequemlichkeit und die betriebliche Effizienz zu verbessern. Die Bemühungen der Bank, ein Hybridmodell des Bankwesens einzugehen, haben es in der Wettbewerbslandschaft des indischen Bankensektors gut positioniert.

Die Karnataka Bank Limited wurde auch für ihr Engagement für die soziale Verantwortung von Unternehmen (CSR), die Investitionen in Bildungsprogramme, Gesundheitsversorgung und ökologische Nachhaltigkeit anerkannt, was ihren Ruf als in der Gemeinde fokussierter Institution weiter festigt.

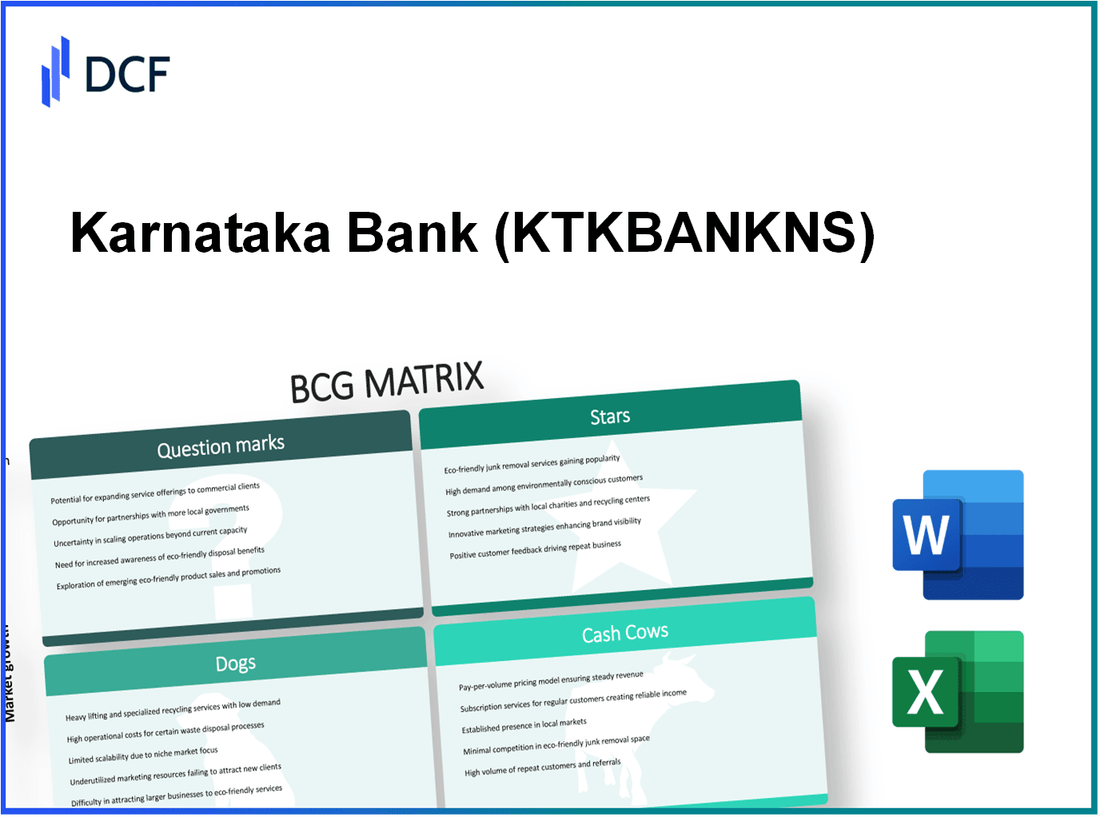

Die Karnataka Bank Limited - BCG Matrix: Sterne

Die Karnataka Bank Limited betreibt mehrere wichtige Geschäftssegmente, die als Sterne innerhalb der BCG -Matrix eingestuft werden können. Diese Segmente weisen einen hohen Marktanteil auf einem schnell wachsenden Markt für Finanzdienstleistungen auf.

Digitale Bankdienste

Die digitalen Bankdienste der Karnataka Bank verzeichneten ein erhebliches Wachstum. Ab 2022 meldete die Bank einen digitalen Banktransaktionswert von ungefähr £ 5.700 crore, widerspiegelt ein Wachstum von gegenüber dem Vorjahres von 25%. Die digitale Plattform der Bank rühmt sich über 1 Million registrierte Benutzer.

Mobile Apps für das Bankgeschäft

Die Mobile -Banking -Bewerbung der Bank hat übernommen 2 Millionen Downloads. Im Jahr 2023 behielt die App eine Benutzerzufriedenheit von der Benutzer bei 4,5 von 5 in prominenten App Stores. Darüber hinaus erleichtert die App die Mittelung der Transaktionen £ 1.000 crore monatlich, was auf eine starke Aufnahme unter den Kunden hinweist.

Fintech -Partnerschaften

Die Karnataka Bank hat strategisch mit mehreren Fintech -Unternehmen zusammengearbeitet, um ihre Serviceangebote zu verbessern. Im Jahr 2023 berichtete die Bank, dass Partnerschaften mit Fintech -Unternehmen zu einer Umsatzsteigerung von beigetragen haben £ 300 crore, bilden ungefähr 15% des gesamten dienstbasierten Einkommens. Bemerkenswerte Zusammenarbeit umfassen Allianzen für Zahlungsgateways und digitale Kreditlösungen.

Internetbasierte Kreditanträge

Das internetbasierte Darlehensantragsverfahren der Bank wurde optimiert, was zu einer erheblichen Erhöhung der Darlehensauszahlungen führte. Im Jahr 2022 wurde die Bank verarbeitet 40.000 Kreditanträge über seine Online -Plattform. Die durchschnittliche Verarbeitungszeit hat sich auf reduziert auf 48 StundenVerbesserung der Kundenzufriedenheit und Erhöhung des Kreditbuchs von 30% gegenüber dem Jahr.

| Segment | Schlüsselkennzahlen | Wachstum im Jahr gegenüber dem Vorjahr |

|---|---|---|

| Digitale Bankdienste | Transaktionswert: £ 5.700 crore | 25% |

| Mobile Banking App | Downloads: 2 Millionen Benutzerzufriedenheit: 4.5/5 |

N / A |

| Fintech -Partnerschaften | Umsatzbeitrag: £ 300 crore | 15% |

| Online -Kreditanträge | Bewerbungen verarbeitet: 40.000 Durchschnittliche Verarbeitungszeit: 48 Stunden |

30% |

Mit diesen wachstumsstarken Geschäftseinheiten zeigt die Karnataka Bank ein starkes Potenzial, ihre Marktführung aufrechtzuerhalten und sich im Laufe der Zeit zu einem bedeutenderen Einnahmegenerator zu entwickeln. Die Investitionen in diese Segmente sind entscheidend für die Aufrechterhaltung des Wachstums und für den langfristigen Erfolg.

Die Karnataka Bank Limited - BCG -Matrix: Cash -Kühe

Im Kontext der Karnataka Bank Limited können mehrere Schlüsselbereiche als Cash -Kühe klassifiziert werden, was trotz niedriger Wachstumsaussichten ihren hohen Marktanteil und ihren erheblichen Beitrag zum Cashflow widerspiegelt. Diese Bereiche konzentrieren sich in erster Linie auf Einzelhandels- und Unternehmensbankendienstleistungen.

Einzelhandelsbankendienstleistungen

Das Segment des Einzelhandelsbankens der Karnataka Bank hat durchweg eine starke Leistung gezeigt. Ab dem 31. März 2023 endete das Einzelhandelsbankgeschäft ungefähr ungefähr 61% zum Gesamtgeschäft der Bank. Die Einzelhandelskredite der Bank erreichten ungefähr £ 20.000 crorein diesem Sektor seinen starken Halt.

Einlagen festgelegt

Feste Einlagen bleiben eine wichtige Quelle für Mittel für die Karnataka Bank. Laut den neuesten Finanzdaten lag die Gesamtmenge an festen Einlagen bei etwa £ 35.000 crore Ab März 2023. Dieses Segment profitiert von den wettbewerbsfähigen Zinssätzen der Bank, die sich im Allgemeinen zwischen zwischen dem Abschnitt befinden 5,00% bis 6,10% Abhängig von der Amtszeit.

Hauskredite

Die Karnataka Bank verfügt über ein robustes Portfolio in Wohnungsbaudarlehen, das erheblich zu ihrem Cashflow beigetragen hat. Das ausstehende Wohnungsbaudarlehensportfolio war ungefähr £ 6.500 crore bis März 2023 mit einem Marktanteil von etwa etwa 2.5% auf dem indischen Wohnungsbaudarlehensmarkt. Der durchschnittliche Zinssatz für Wohnungsbaudarlehen ist 8.00%, was einen stetigen Strom von Kreditnehmern anzieht.

Corporate Banking Services

Corporate Banking ist eine weitere kritische Geldkuh für die Karnataka Bank. Ab dem Geschäftsjahr 2022-2023 machten Unternehmenskredite zusammen 24% des gesamten Darlehensportfolios, der etwa etwa £ 15.000 crore. Die Bank stellt verschiedene Einrichtungen wie Betriebskapitalfinanzierung, Handelsfinanzierung und Laufzeitdarlehen an Unternehmenskunden an.

| Banksegment | Beitrag (£ crore) | Marktanteil | Zinsbereich |

|---|---|---|---|

| Einzelhandelsbankendienstleistungen | 20,000 | 61% | N / A |

| Einlagen festgelegt | 35,000 | N / A | 5.00%-6.10% |

| Hauskredite | 6,500 | 2.5% | 8.00% |

| Corporate Banking Services | 15,000 | 24% | N / A |

Investitionen und operative Effizienz in diesen Cash Cow -Segmenten ermöglichen es der Karnataka Bank, stabile Cashflows zu generieren, die für verschiedene Unternehmensbedürfnisse verwendet werden können, einschließlich der Finanzierung des Wachstums in anderen Bereichen wie "Frage Marks" und der Unterstützung der gesamten geschäftlichen Nachhaltigkeit.

Die Karnataka Bank Limited - BCG Matrix: Hunde

Im Kontext der Karnataka Bank Limited umfasst das Segment "Hunde" verschiedene Aspekte ihrer Geschäftstätigkeit, die durch einen geringen Marktanteil und ein geringes Wachstumspotenzial gekennzeichnet sind.

Traditionelle Bankenzweige

Die Karnataka Bank war mit ihren traditionellen Bankenzweigen vor Herausforderungen gestellt, da sich die Kundenpräferenzen in Richtung digitaler Banklösungen verlagern. Ab 2022 hatte die Bank ungefähr ungefähr 850 Zweige. Das Wachstum der Zweigzahlen hat jedoch stagniert, was umfassendere Branchentrends widerspiegelt, bei denen viele Banken einen Rückgang des Fußverkehrs verzeichnen.

Manuelle Verarbeitungssysteme

Das Vertrauen in die manuellen Verarbeitungssysteme hat zu Ineffizienzen geführt. Laut dem Jahresbericht der Bank 2022 sind die Betriebskosten im Zusammenhang mit manuellen Dienstleistungen zu tun 35% der Gesamtbetriebskosten. Dies hat zu längeren Umlaufzeiten geführt, die sich auf die Kundenzufriedenheit und -bindung auswirken.

Veraltete Finanzprodukte

Die Finanzprodukte der Karnataka Bank, insbesondere einige Sparkonten und feste Einlagen, haben sich nicht dazu entwickelt, die Marktanforderungen zu erfüllen. Zum Beispiel lag der Zinssatz für bestimmte Legacy -Sparkonten in der Nähe 4%, was relativ niedrig ist, im Vergleich zu Wettbewerbern, die Raten bis hin zu anbieten 6% oder mehr. Dies hat zu einem stagnierenden Wachstum in diesem Segment geführt, was seine Position als "Hund" weiter festigte.

Notleidende Kredite

Nicht-Leistungsdarlehen (NPLs) stellen ein weiteres kritisches Problem dar. Ab September 2023 stand das Brutto -NPA -Verhältnis der Bank auf 4.2%ein anhaltendes Problem bei der Verwaltung von Kreditrisiken. Dies hat Ressourcen konsumiert, mit Bestimmungen für schlechte Kredite in Höhe von ungefähr ungefähr £ 1.000 crore Im Geschäftsjahr 2023 begrenzt die Fähigkeit der Bank, in vielversprechendere Unternehmungen zu investieren.

| Parameter | Wert |

|---|---|

| Anzahl der Zweige | 850 |

| Manuelle Bearbeitungskosten (%) | 35% |

| Legacy Sparkontokonto Zinssatz | 4% |

| Wettbewerber Zinssatz | 6% |

| Brutto -NPA -Verhältnis (%) | 4.2% |

| Bestimmungen für schlechte Kredite (GJ2023) | £ 1.000 crore |

Die Karnataka Bank Limited - BCG Matrix: Fragezeichen

Die Karnataka Bank Limited verfügt über mehrere Geschäftseinheiten, die als Fragezeichen eingestuft wurden, die durch ihre Präsenz in hochwachstumsbedingten Märkten gekennzeichnet sind und dennoch niedrige Marktanteile enthalten. Diese Einheiten erfordern strategische Aufmerksamkeit, um ein anhaltendes Wachstum und die Marktpositionierung sicherzustellen.

Neue Markterweiterungsstrategien

Im Geschäftsjahr 2022-2023 verzeichnete die Karnataka Bank a 14% steigen im gesamten Geschäftsvolumen in Höhe von ungefähr ungefähr £ 1,53 lakh crore. Dies signalisiert die Bank die Möglichkeit, neue Marktsegmente zu erkunden, insbesondere in Tier-2- und Tier-3-Städten, in denen potenzielles Wachstum besteht. Die Bank hat sich darauf konzentriert, ihre Präsenz durch Digital Banking Initiativen zu erweitern, die derzeit eine Erhöhung ihrer Kundenstamme nach abzielen 20% bis zum Ende des Geschäftsjahres 2024.

Investition in die Blockchain -Technologie

Die Karnataka Bank hat ungefähr zugeteilt £ 20 crore Für die Entwicklung und Integration der Blockchain -Technologie in ihren Betrieb, hauptsächlich zur Verbesserung der Transparenz und Sicherheit in Transaktionen. Mit dem globalen Blockchain -Markt, der voraussichtlich wachsen wird 83,13 Milliarden GBP Bis 2027 positioniert diese Investition die Bank, um Blockchain zur Verbesserung der betrieblichen Effizienz und des Kundenvertrauens zu nutzen.

Nachhaltige Finanzierungsprodukte

In Übereinstimmung mit der wachsenden Nachfrage der Verbraucher startete die Karnataka Bank mehrere nachhaltige Finanzierungsprodukte, darunter umweltfreundliche Kredite für Projekte für erneuerbare Energien. Die Bank zielt darauf ab, auszuzählen £ 1.000 crore in der grünen Finanzierung bis 2025, die auf die nationalen Ziele zu einer nachhaltigen Entwicklung übereinstimmt. Derzeit repräsentieren diese Produkte weniger als 5% des gesamten Kreditportfolios der Bank, aber a 30% jährliche Wachstumsrate in Kundenanfragen.

AI-gesteuerte Kundendienstlösungen

AI-gesteuerte Kundendienstlösungen werden bei der Karnataka Bank pilotiert, um das Kundenbindung zu verbessern. Die Bank hat investiert £ 15 crore Bei der Entwicklung von KI-basierten Chatbots und Support-Systemen mit einem Ziel, um die Reaktionszeit des Kundendienstes nach zu verkürzen 50% Bis zum Ende des Geschäftsjahres 2024. Kennzahlen für die Kundenzufriedenheit zeigen, dass aktuelle Service -Technologien a haben 70% Zufriedenheitsrate; Die Verbesserung dieser durch KI könnte die Retentionsraten erheblich verbessern.

| Strategie | Investition | Erwartetes Wachstum | Aktueller Marktanteil |

|---|---|---|---|

| Neue Markterweiterung | £ 0,15 lakh crore (20% Anstieg) | 14% | 3% (Geschäftsjahr 2023) |

| Blockchain -Technologie | £ 20 crore | 35% (bis 2027) | N / A |

| Nachhaltige Finanzierungsprodukte | £ 1.000 crore (Ziel bis 2025) | 30% (jährliches Wachstum) | 5% (Strom) |

| AI-gesteuerter Kundenservice | £ 15 crore | 50% (Redaktionszeitabbau) | N / A |

Die umfassende Analyse dieser Fragenmarken zeigt ihr Potenzial, in dominantere Positionen umzugehen, vorausgesetzt, die Bank implementiert geeignete Strategien für die Marktdurchdringung und -investition. Jede dieser Initiativen trägt zum breiteren Ziel bei, die Angebote der Bank in einer wettbewerbsfähigen Finanzlandschaft zu verbessern.

Die strategische Positionierung der Karnataka Bank Limited innerhalb der BCG-Matrix zeigt ein vielfältiges Portfolio, das Stärken in der digitalen Innovation und in der Cash-Generierung von Einzelhandelsdiensten zeigt und gleichzeitig Bereiche hervorhebt, die eine Neubewertung wie traditionelle Bankenmodelle und aufstrebende Technologien erfordern. Mit dem Fokus auf die Nutzung seiner "Stars" und "Cash Cows" kann die Bank zukünftige Herausforderungen steuern und die Möglichkeiten zur Förderung von Wachstum und Nachhaltigkeit nutzen.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.