|

The Karnataka Bank Limited (ktkbank.ns): BCG Matrix |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

The Karnataka Bank Limited (KTKBANK.NS) Bundle

Dans le paysage en constante évolution des services bancaires, la compréhension de la position d'une entreprise peut avoir un impact significatif sur les décisions d'investissement. Le Karnataka Bank Limited, avec sa gamme diversifiée d'offres, présente une étude de cas fascinante lorsqu'il est analysé via la matrice de Boston Consulting Group (BCG). À partir de solutions bancaires numériques innovantes qui brillent comme Étoiles aux pratiques traditionnelles qui luttent comme Chiens, chaque quadrant révèle des informations vitales sur le positionnement stratégique de la banque. Plongez pour explorer l'interaction dynamique de Vaches à trésorerie et Points d'interrogation façonner son avenir!

Contexte de la Karnataka Bank Limited

Le Karnataka Bank Limited, établi en 1924, est l'une des plus anciennes banques du secteur privé de l'Inde. Dont le siège social Mangaluru, Karnataka, il a augmenté régulièrement, développant une empreinte importante à travers le pays. En octobre 2023, la banque opère via un réseau de plus 900 succursales et une présence dans plus 20 États.

Initialement axé sur la fonction des besoins de la population locale, la Banque du Karnataka est devenue une banque à service complet offrant un large éventail de produits tels que la banque de détail, les services bancaires d'entreprise et les services de trésorerie. Ses diverses offres ont aidé la banque à exploiter divers segments de marché, s'adressant aux clients individuels ainsi qu'aux entreprises.

Financièrement, la banque a déclaré un bénéfice net d'environ ₹ 600 crore pour l'exercice 2022-23, marquant une croissance d'environ 15% par rapport à l'année précédente. La qualité de l'actif a également montré de la résilience, avec un rapport actif brut non performant (GNPA) de 2.77%, reflétant des pratiques prudentes de prêt.

Dans sa poursuite de la transformation numérique, la Karnataka Bank a adopté la technologie avec des initiatives telles que les applications bancaires mobiles et les services bancaires en ligne, visant à améliorer la commodité des clients et l'efficacité opérationnelle. Les efforts de la banque dans l'adoption d'un modèle hybride de banque l'ont bien positionné dans le paysage concurrentiel du secteur bancaire indien.

Le Karnataka Bank Limited a également été reconnu pour son engagement envers la responsabilité sociale des entreprises (RSE), investissant dans des programmes éducatifs, des soins de santé et de la durabilité environnementale, ce qui solidifie encore sa réputation d'institution axée sur la communauté.

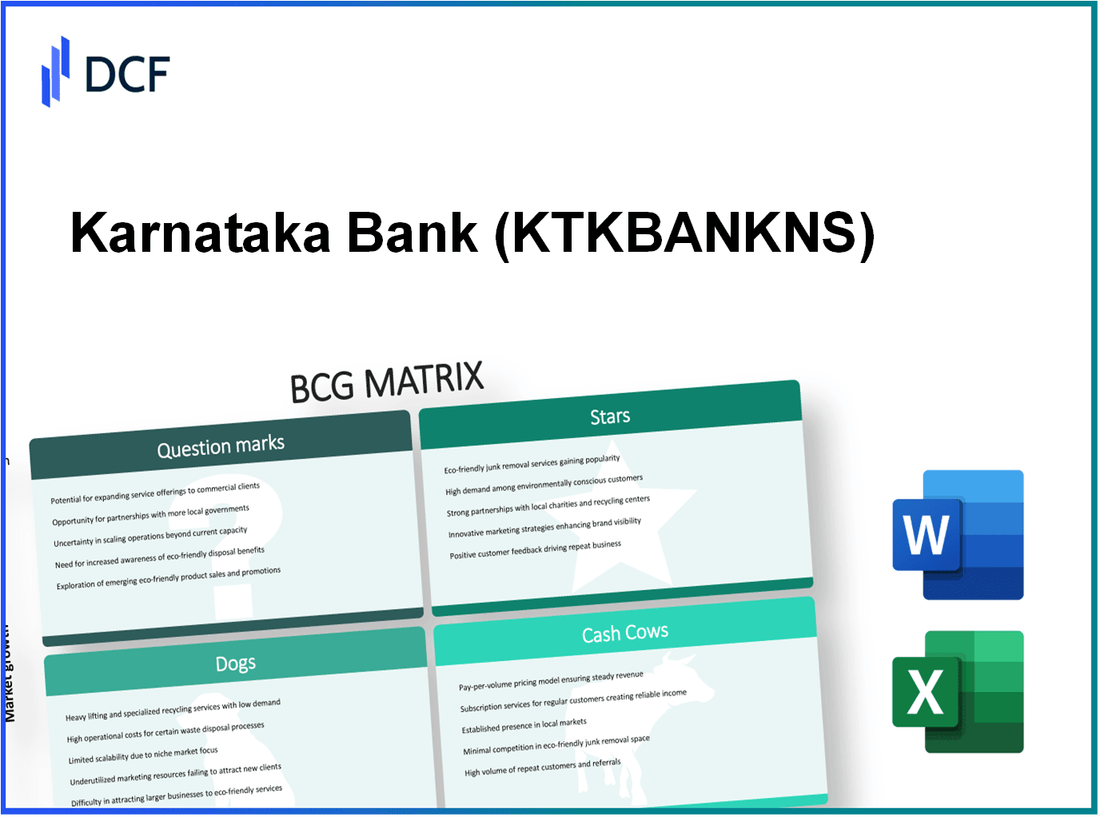

The Karnataka Bank Limited - BCG Matrix: Stars

Le Karnataka Bank Limited exploite plusieurs segments commerciaux clés qui peuvent être classés comme des étoiles dans la matrice BCG. Ces segments présentent une part de marché élevée sur un marché des services financiers en croissance rapide.

Services bancaires numériques

Les services bancaires numériques de la Karnataka Bank ont connu une croissance significative. En 2022, la banque a déclaré une valeur de transaction bancaire numérique d'environ 5 700 ₹ crore, reflétant une croissance annuelle de 25%. La plate-forme numérique de la banque se vante 1 million d'utilisateurs enregistrés.

Applications mobiles pour la banque

L'application bancaire mobile de la banque a enregistré 2 millions de téléchargements. En 2023, l'application a maintenu un score de satisfaction utilisateur de 4,5 sur 5 sur les magasins d'applications proéminents. De plus, l'application facilite la moyenne des transactions 1 000 crore ₹ mensuellement, indiquant une forte absorption parmi les clients.

Partenariats fintech

La Banque Karnataka s'est associée stratégiquement à plusieurs sociétés fintech pour améliorer ses offres de services. En 2023, la banque a indiqué que les partenariats avec les entreprises fintech ont contribué à une augmentation des revenus de 300 ₹ crore, comptabilisant approximativement 15% du total des revenus basés sur le service. Les collaborations notables incluent des alliances pour les passerelles de paiement et des solutions de prêt numérique.

Demandes de prêt sur Internet

Le processus de demande de prêt sur Internet de la banque a été rationalisé, ce qui a entraîné une augmentation significative des débours de prêt. En 2022, la banque a traité 40 000 demandes de prêt via sa plate-forme en ligne. Le temps de traitement moyen a réduit à 48 heures, améliorer la satisfaction des clients et augmenter le livre de prêts par 30% en glissement annuel.

| Segment | Mesures clés | Croissance en glissement annuel |

|---|---|---|

| Services bancaires numériques | Valeur de la transaction: 5 700 crore ₹ | 25% |

| Application bancaire mobile | Téléchargements: 2 millions Satisfaction de l'utilisateur: 4.5 / 5 |

N / A |

| Partenariats fintech | Contribution des revenus: 300 crore ₹ | 15% |

| Demandes de prêt en ligne | Applications traitées: 40 000 Temps de traitement moyen: 48 heures |

30% |

Avec ces unités commerciales à forte croissance, la Karnataka Bank démontre un fort potentiel pour maintenir son leadership de marché et évoluer en un générateur de revenus plus important au fil du temps. Les investissements dans ces segments sont cruciaux pour maintenir la croissance et obtenir un succès à long terme.

The Karnataka Bank Limited - Matrice BCG: vaches à trésorerie

Dans le contexte de la Karnataka Bank Limited, plusieurs domaines clés peuvent être classés comme des vaches de trésorerie, reflétant leur part de marché élevée et leur contribution significative aux flux de trésorerie malgré de faibles perspectives de croissance. Ces domaines sont principalement axés sur les services de vente au détail et de banque d'entreprise.

Services bancaires au détail

Le segment des banques de détail de la Karnataka Bank a toujours démontré de solides performances. Dès l'exercice terminé le 31 mars 2023, la banque de détail a contribué à environ 61% à l'entreprise totale de la banque. Les prêts de vente au détail de la banque ont atteint 20 000 crore, mettant en valeur sa forte pied dans ce secteur.

Dépôts fixes

Les dépôts fixes restent une source vitale de fonds pour la Banque Karnataka. Selon les dernières données financières, le montant total des dépôts fixes était 35 000 ₹ crore Depuis mars 2023. Ce segment bénéficie des taux d'intérêt concurrentiels de la banque, qui varient généralement entre 5,00% à 6,10% selon le mandat.

Prêts immobiliers

La Banque Karnataka possède un portefeuille robuste dans les prêts immobiliers, ce qui a contribué de manière significative à ses flux de trésorerie. Le portefeuille de prêts immobiliers en cours était approximativement 6 500 ₹ crore en mars 2023, avec une part de marché d'environ 2.5% sur le marché indien des prêts immobiliers. Le taux d'intérêt moyen pour les prêts immobiliers est 8.00%, qui attire un flux constant d'emprunteurs.

Services bancaires d'entreprise

La banque d'entreprise est une autre vache à lait essentielle pour la Banque Karnataka. Depuis l'exercice 2022-2023, les prêts d'entreprise se sont constitués 24% du portefeuille de prêts totaux, traduisant en environ ₹ 15 000 crore. La banque fournit diverses installations telles que le financement du fonds de roulement, le financement du commerce et les prêts à terme aux clients des entreprises.

| Segment de banque | Contribution (crore ₹) | Part de marché | Fourchette de taux d'intérêt |

|---|---|---|---|

| Services bancaires au détail | 20,000 | 61% | N / A |

| Dépôts fixes | 35,000 | N / A | 5.00%-6.10% |

| Prêts immobiliers | 6,500 | 2.5% | 8.00% |

| Services bancaires d'entreprise | 15,000 | 24% | N / A |

Les investissements et l'efficacité opérationnelle dans ces segments de vaches à lait permettent à la Karnataka Bank de générer des flux de trésorerie stables qui peuvent être utilisés pour divers besoins d'entreprise, notamment le financement de la croissance dans d'autres domaines tels que les «points d'interrogation» et le soutien de la durabilité globale des entreprises.

The Karnataka Bank Limited - BCG Matrix: Dogs

Dans le contexte de la Karnataka Bank Limited, le segment des «chiens» englobe divers aspects de ses opérations caractérisés par une faible part de marché et un faible potentiel de croissance.

Branches bancaires traditionnelles

La Banque Karnataka a été confrontée à des défis avec ses succursales bancaires traditionnelles alors que les préférences des clients se déplacent vers des solutions bancaires numériques. Depuis 2022, la banque comptait approximativement 850 branches. Cependant, la croissance du nombre de succursales a stagné, reflétant les tendances plus larges de l'industrie où de nombreuses banques voient une baisse du trafic piétonnier.

Systèmes de traitement manuel

La dépendance à l'égard des systèmes de traitement manuel a entraîné des inefficacités. Selon le rapport annuel de la banque en 2022, les coûts opérationnels liés aux services manuels constituaient 35% du total des dépenses opérationnelles. Cela a conduit à des délais d'exécution plus longs, ce qui a un impact sur la satisfaction et la rétention des clients.

Produits financiers obsolètes

Les produits financiers de la Karnataka Bank, en particulier certains comptes d'épargne et dépôts fixes, n'ont pas évolué pour répondre aux demandes du marché. Par exemple, le taux d'intérêt sur certains comptes d'épargne hérités était 4%, qui est relativement faible par rapport aux concurrents offrant des tarifs jusqu'à 6% ou plus. Cela a entraîné une croissance stagnante dans ce segment, cimentant davantage sa position de «chien».

Prêts non performants

Les prêts non performants (NPL) représentent un autre problème critique. En septembre 2023, le ratio NPA brut de la banque se tenait à 4.2%, reflétant un problème persistant dans la gestion du risque de crédit. Cela a consommé des ressources, avec des dispositions pour les mauvais prêts s'élevant à peu près 1 000 crore ₹ Au cours de l'exercice 2010, limitant ainsi la capacité de la banque à investir dans des entreprises plus prometteuses.

| Paramètre | Valeur |

|---|---|

| Nombre de branches | 850 |

| Dépenses de traitement manuel (%) | 35% |

| Taux d'intérêt du compte d'épargne hérité | 4% |

| Taux d'intérêt des concurrents | 6% |

| Ratio NPA brut (%) | 4.2% |

| Dispositions pour les mauvais prêts (FY2023) | 1 000 crore ₹ |

The Karnataka Bank Limited - BCG Matrix: points d'interdiction

Le Karnataka Bank Limited a plusieurs unités commerciales classées comme des points d'interrogation, qui se caractérisent par leur présence sur des marchés à forte croissance, tout en détenant des parts de marché bas. Ces unités nécessitent une attention stratégique pour assurer une croissance soutenue et un positionnement du marché.

Nouvelles stratégies d'expansion du marché

Au cours de l'exercice 2022-2023, la Banque Karnataka a enregistré un Augmentation de 14% en volume commercial total, équivalant à approximativement 1,53 ₹ lakh crore. Cela indique une opportunité pour la banque d'explorer de nouveaux segments de marché, en particulier dans les villes de niveau 2 et de niveau 3, où une croissance potentielle existe. La banque s'est concentrée sur l'élargissement de sa présence par le biais d'initiatives bancaires numériques, visant actuellement une augmentation de sa clientèle en 20% À la fin de l'exercice 2024.

Investissement dans la technologie de la blockchain

La banque du Karnataka a alloué approximativement ₹ 20 crore Pour le développement et l'intégration de la technologie de la blockchain dans ses opérations, principalement pour améliorer la transparence et la sécurité des transactions. Avec le marché mondial de la blockchain qui devrait grandir 83,13 milliards D'ici 2027, cet investissement positionne la banque pour tirer parti de la blockchain pour améliorer l'efficacité opérationnelle et la confiance des clients.

Produits financiers durables

Conformément à la demande croissante des consommateurs, la Karnataka Bank a lancé plusieurs produits de financement durable, notamment des prêts verts destinés aux projets d'énergie renouvelable. La banque vise à débourser 1 000 crore ₹ dans le financement vert d'ici 2025, qui s'aligne sur les objectifs nationaux vers le développement durable. Actuellement, ces produits représentent moins que 5% du portefeuille de prêts totaux de la banque mais montrent un Taux de croissance annuel de 30% dans les demandes des clients.

Solutions de service à la clientèle dirigés AI

Les solutions de service à la clientèle axées sur l'IA sont pilotées à la Karnataka Bank pour améliorer l'engagement des clients. La banque a investi ₹ 15 crore Dans le développement de chatbots et de systèmes de support basés sur l'IA, avec une cible pour réduire le temps de réponse du service client par 50% À la fin de l'exercice 2024. Les mesures de satisfaction client indiquent que les technologies de service actuelles ont un 70% taux de satisfaction; L'amélioration de cela par l'IA pourrait améliorer considérablement les taux de rétention.

| Stratégie | Investissement | Croissance attendue | Part de marché actuel |

|---|---|---|---|

| Nouvelle extension du marché | 0,15 lakh crore (augmentation de 20%) | 14% | 3% (FY 2023) |

| Technologie de la blockchain | ₹ 20 crore | 35% (d'ici 2027) | N / A |

| Produits financiers durables | 1 000 crore ₹ (cible d'ici 2025) | 30% (croissance annuelle) | 5% (courant) |

| Service client axé sur l'IA | ₹ 15 crore | 50% (réduction du temps de réponse) | N / A |

L'analyse complète de ces points d'interrogation révèle leur potentiel de transition vers des positions plus dominantes, à condition que la banque implémente des stratégies appropriées pour la pénétration et l'investissement du marché. Chacune de ces initiatives contribue à l'objectif plus large d'améliorer les offres de la banque dans un paysage financier compétitif.

Le positionnement stratégique de la Karnataka Bank Limited dans la matrice BCG révèle un portefeuille diversifié, présentant des forces de l'innovation numérique et des services de vente au détail générant des espèces, tout en mettant en évidence des domaines qui nécessitent une réévaluation, tels que les modèles bancaires traditionnels et les technologies émergentes. En mettant l'accent sur la mise à profit de ses «étoiles» et des «vaches de trésorerie», la banque peut prendre des défis futurs et capitaliser sur les opportunités de favoriser la croissance et la durabilité.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.