|

O Karnataka Bank Limited (KTKBank.NS): BCG Matrix |

Totalmente Editável: Adapte-Se Às Suas Necessidades No Excel Ou Planilhas

Design Profissional: Modelos Confiáveis E Padrão Da Indústria

Pré-Construídos Para Uso Rápido E Eficiente

Compatível com MAC/PC, totalmente desbloqueado

Não É Necessária Experiência; Fácil De Seguir

The Karnataka Bank Limited (KTKBANK.NS) Bundle

No cenário em constante evolução do setor bancário, entender onde uma empresa está pode afetar significativamente as decisões de investimento. O Karnataka Bank Limited, com sua diversidade de ofertas, apresenta um estudo de caso fascinante quando analisado pela matriz do grupo de consultoria de Boston (BCG). De soluções bancárias digitais inovadoras que brilham como Estrelas às práticas tradicionais que lutam como Cães, Cada quadrante revela informações vitais sobre o posicionamento estratégico do banco. Mergulhe para explorar a interação dinâmica de Vacas de dinheiro e Pontos de interrogação moldando seu futuro!

Antecedentes do Karnataka Bank Limited

O Karnataka Bank Limited, estabelecido em 1924, é um dos bancos mais antigos do setor privado da Índia. Sede em Mangaluru, Karnataka, cresceu constantemente, desenvolvendo uma pegada significativa em todo o país. Em outubro de 2023, o banco opera através de uma rede de mais 900 ramos e uma presença em acabamento 20 estados.

Inicialmente, focou-se em atender às necessidades da população local, o Karnataka Bank evoluiu para um banco de serviço completo, oferecendo uma ampla gama de produtos, como serviços bancários de varejo, serviços bancários corporativos e serviços de tesouro. Suas diversas ofertas ajudaram o banco a explorar vários segmentos de mercado, atendendo a clientes individuais e empresas.

Financeiramente, o banco relatou um lucro líquido de aproximadamente ₹ 600 crore para o ano fiscal de 2022-23, marcando um crescimento de cerca de 15% comparado ao ano anterior. A qualidade dos ativos também mostrou resiliência, com uma proporção de ativo não-desempenho (GNPA) de 2.77%, refletindo práticas cautelosas de empréstimos.

Na busca da transformação digital, o Karnataka Bank adotou a tecnologia com iniciativas como aplicativos bancários móveis e serviços bancários on -line, com o objetivo de melhorar a conveniência do cliente e a eficiência operacional. Os esforços do banco na adoção de um modelo híbrido de bancos o posicionaram bem no cenário competitivo do setor bancário indiano.

O Karnataka Bank Limited também foi reconhecido por seu compromisso com a responsabilidade social corporativa (RSE), investindo em programas educacionais, assistência médica e sustentabilidade ambiental, o que solidifica ainda mais sua reputação como instituição focada na comunidade.

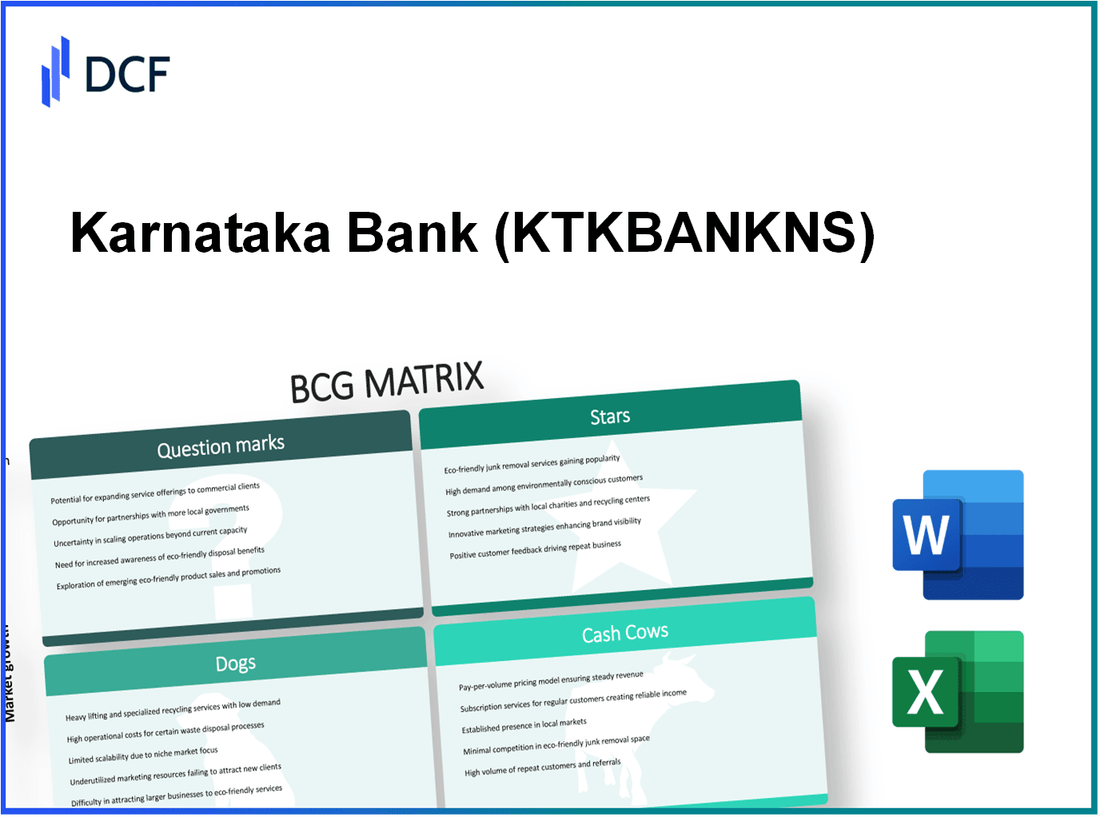

The Karnataka Bank Limited - BCG Matrix: Stars

O Karnataka Bank Limited opera vários segmentos de negócios importantes que podem ser classificados como estrelas dentro da matriz BCG. Esses segmentos exibem alta participação de mercado em um mercado de serviços financeiros em rápido crescimento.

Serviços bancários digitais

Os serviços bancários digitais do Karnataka Bank tiveram um crescimento significativo. A partir de 2022, o banco relatou um valor de transação bancária digital de aproximadamente ₹ 5.700 crore, refletindo um crescimento ano a ano de 25%. A plataforma digital do banco se orgulha 1 milhão de usuários registrados.

Aplicativos móveis para bancos

O aplicativo bancário móvel do banco registrou 2 milhões de downloads. Em 2023, o aplicativo manteve uma pontuação de satisfação do usuário de 4,5 de 5 em lojas de aplicativos proeminentes. Além disso, o aplicativo facilita as transações em média ₹ 1.000 crore mensalmente, indicando uma forte adoção entre os clientes.

Parcerias Fintech

O Karnataka Bank fez uma parceria estrategicamente com várias empresas de fintech para aprimorar suas ofertas de serviços. Em 2023, o banco informou que parcerias com empresas de fintech contribuíram para um aumento de receita de ₹ 300 crore, representando aproximadamente 15% da receita total baseada em serviço. Colaborações notáveis incluem alianças para gateways de pagamento e soluções de empréstimos digitais.

Aplicativos de empréstimos baseados na Internet

O processo de solicitação de empréstimo baseado na Internet do banco foi simplificado, resultando em um aumento significativo nos desembolsos de empréstimos. Em 2022, o banco processou 40.000 pedidos de empréstimo através de sua plataforma online. O tempo médio de processamento reduziu para 48 horas, aprimorando a satisfação do cliente e aumentando a carteira de empréstimo por 30% ano a ano.

| Segmento | Métricas -chave | Crescimento ano a ano |

|---|---|---|

| Serviços bancários digitais | Valor da transação: ₹ 5.700 crore | 25% |

| Aplicativo bancário móvel | Downloads: 2 milhões Satisfação do usuário: 4.5/5 |

N / D |

| Parcerias Fintech | Contribuição da receita: ₹ 300 crore | 15% |

| Pedidos de empréstimo on -line | Aplicações processadas: 40.000 Tempo médio de processamento: 48 horas |

30% |

Com essas unidades de negócios de alto crescimento, o Karnataka Bank demonstra forte potencial para manter sua liderança no mercado e evoluir para um gerador de receita mais significativo ao longo do tempo. Os investimentos nesses segmentos são cruciais para sustentar o crescimento e alcançar o sucesso a longo prazo.

The Karnataka Bank Limited - BCG Matrix: Cash Cows

No contexto da Karnataka Bank Limited, várias áreas -chave podem ser classificadas como vacas em dinheiro, refletindo sua alta participação de mercado e contribuição significativa ao fluxo de caixa, apesar das baixas perspectivas de crescimento. Essas áreas estão focadas principalmente nos serviços bancários corporativos e de varejo.

Serviços bancários de varejo

O segmento bancário de varejo do Karnataka Bank demonstrou constantemente um forte desempenho. A partir do exercício de 31 de março de 2023, o banco de varejo contribuiu aproximadamente 61% para o negócio total do banco. Os empréstimos de varejo do banco alcançaram sobre ₹ 20.000 crore, mostrando sua posição forte neste setor.

Depósitos fixos

Os depósitos fixos continuam sendo uma fonte vital de fundos para o Karnataka Bank. De acordo com os dados financeiros mais recentes, o valor total de depósitos fixos ficavam em torno ₹ 35.000 crore em março de 2023. Este segmento se beneficia das taxas de juros competitivas do banco, que geralmente variam entre 5,00% a 6,10% dependendo do mandato.

Empréstimos à habitação

O Karnataka Bank possui um portfólio robusto em empréstimos à habitação, que contribuiu significativamente para o seu fluxo de caixa. A excelente portfólio de empréstimos à habitação foi aproximadamente ₹ 6.500 crore até março de 2023, com uma participação de mercado de cerca de 2.5% no mercado de empréstimos à habitação indiano. A taxa de juros média para empréstimos à habitação é 8.00%, que atrai um fluxo constante de mutuários.

Serviços bancários corporativos

O banco corporativo é outra vaca -dinheiro crítica para o Karnataka Bank. No ano fiscal de 2022-2023, empréstimos corporativos compensados 24% da carteira total de empréstimos, traduzindo para cerca de ₹ 15.000 crore. O banco fornece várias instalações, como financiamento de capital de giro, financiamento comercial e empréstimos a termo a clientes corporativos.

| Segmento bancário | Contribuição (₹ crore) | Quota de mercado | Intervalo de taxa de juros |

|---|---|---|---|

| Serviços bancários de varejo | 20,000 | 61% | N / D |

| Depósitos fixos | 35,000 | N / D | 5.00%-6.10% |

| Empréstimos à habitação | 6,500 | 2.5% | 8.00% |

| Serviços bancários corporativos | 15,000 | 24% | N / D |

Investimentos e eficiências operacionais nesses segmentos de vaca de dinheiro permitem que o Karnataka Bank gere fluxos de caixa estáveis que podem ser utilizados para várias necessidades corporativas, incluindo o crescimento do financiamento em outras áreas como 'pontos de interrogação' e apoiando a sustentabilidade geral dos negócios.

The Karnataka Bank Limited - BCG Matrix: Dogs

No contexto do Karnataka Bank Limited, o segmento de 'cães' abrange vários aspectos de suas operações caracterizadas por baixa participação de mercado e baixo potencial de crescimento.

Filiais bancários tradicionais

O Karnataka Bank vem enfrentando desafios com suas agências bancárias tradicionais à medida que as preferências do cliente mudam para as soluções bancárias digitais. A partir de 2022, o banco tinha aproximadamente 850 galhos. No entanto, o crescimento do número de filiais estagnou, refletindo tendências mais amplas da indústria, onde muitos bancos vêem um declínio no tráfego de pedestres.

Sistemas de processamento manual

A confiança nos sistemas de processamento manual resultou em ineficiências. De acordo com o relatório anual de 2022 do banco, os custos operacionais relacionados a serviços manuais constituídos sobre 35% de despesas operacionais totais. Isso levou a tempos de resposta mais longos, impactando a satisfação e a retenção do cliente.

Produtos financeiros desatualizados

Os produtos financeiros do Karnataka Bank, particularmente algumas contas de poupança e depósitos fixos, não evoluíram para atender às demandas do mercado. Por exemplo, a taxa de juros de certas contas de poupança herdada estava por perto 4%, o que é relativamente baixo em comparação com os concorrentes que oferecem taxas até 6% ou mais. Isso resultou em um crescimento estagnado nesse segmento, consolidando ainda mais sua posição como um "cachorro".

Empréstimos não-desempenho

Os empréstimos não-desempenho (NPLs) representam outra questão crítica. Em setembro de 2023, a relação NPA bruta do banco estava em 4.2%, refletindo um problema persistente no gerenciamento do risco de crédito. Isso consumiu recursos, com provisões para empréstimos ruins no valor de aproximadamente ₹ 1.000 crore No EF2023, limitando assim a capacidade do banco de investir em empreendimentos mais promissores.

| Parâmetro | Valor |

|---|---|

| Número de ramificações | 850 |

| Despesas de processamento manual (%) | 35% |

| Taxa de juros da conta de poupança herdada | 4% |

| Taxa de juros do concorrente | 6% |

| Proporção NPA bruta (%) | 4.2% |

| Provisões para empréstimos ruins (FY2023) | ₹ 1.000 crore |

The Karnataka Bank Limited - BCG Matrix: pontos de interrogação

O Karnataka Bank Limited possui várias unidades de negócios categorizadas como pontos de interrogação, que são caracterizados por sua presença em mercados de alto crescimento, mas com baixas quotas de mercado. Essas unidades exigem atenção estratégica para garantir o crescimento sustentado e o posicionamento do mercado.

Novas estratégias de expansão do mercado

No ano fiscal de 2022-2023, o banco Karnataka registrou um Aumento de 14% no volume total de negócios, no valor de aproximadamente ₹ 1,53 lakh crore. Isso sinaliza uma oportunidade para o banco explorar novos segmentos de mercado, principalmente nas cidades de Nível 2 e 3, onde existe um crescimento potencial. O banco se concentrou em expandir sua presença por meio de iniciativas bancárias digitais, atualmente buscando um aumento em sua base de clientes por 20% até o final do ano fiscal de 2024.

Investimento em tecnologia blockchain

Karnataka Bank alocou aproximadamente ₹ 20 crore Para o desenvolvimento e integração da tecnologia blockchain em suas operações, principalmente para melhorar a transparência e a segurança nas transações. Com o mercado global de blockchain que deve crescer para ₹ 83,13 bilhões Até 2027, esse investimento posiciona o banco para alavancar o Blockchain para melhorar a eficiência operacional e a confiança do cliente.

Produtos financeiros sustentáveis

De acordo com a crescente demanda do consumidor, o Karnataka Bank lançou vários produtos financeiros sustentáveis, incluindo empréstimos verdes destinados a projetos de energia renovável. O banco tem como alvo para desembolsar ₹ 1.000 crore no financiamento verde até 2025, que se alinha aos objetivos nacionais em relação ao desenvolvimento sustentável. Atualmente, esses produtos representam menos de 5% da carteira total de empréstimos do banco, mas mostre um Taxa de crescimento anual de 30% em consultas de clientes.

Soluções de atendimento ao cliente orientadas pela IA

As soluções de atendimento ao cliente orientadas pela IA estão sendo pilotadas no Karnataka Bank para aprimorar o envolvimento do cliente. O banco investiu ₹ 15 crore Ao desenvolver chatbots e sistemas de suporte baseados em IA, com um alvo para reduzir o tempo de resposta do atendimento ao cliente por 50% Até o final do ano fiscal de 2024. As métricas de satisfação do cliente indicam que as tecnologias de serviço atuais têm um 70% taxa de satisfação; Melhorar isso através da IA pode melhorar significativamente as taxas de retenção.

| Estratégia | Investimento | Crescimento esperado | Participação de mercado atual |

|---|---|---|---|

| Nova expansão do mercado | ₹ 0,15 lakh crore (aumento de 20%) | 14% | 3% (ano fiscal de 2023) |

| Tecnologia Blockchain | ₹ 20 crore | 35% (até 2027) | N / D |

| Produtos financeiros sustentáveis | ₹ 1.000 crore (alvo até 2025) | 30% (crescimento anual) | 5% (atual) |

| Atendimento ao cliente orientado a IA | ₹ 15 crore | 50% (redução do tempo de resposta) | N / D |

A análise abrangente desses pontos de interrogação revela seu potencial para fazer a transição para posições mais dominantes, desde que o banco implemente as estratégias apropriadas para penetração e investimento no mercado. Cada uma dessas iniciativas contribui para o objetivo mais amplo de melhorar as ofertas do banco em um cenário financeiro competitivo.

O posicionamento estratégico da Karnataka Bank Limited dentro da matriz BCG revela um portfólio diversificado, apresentando pontos fortes em inovação digital e serviços de varejo geradores de dinheiro, além de destacar áreas que exigem reavaliação, como modelos bancários tradicionais e tecnologias emergentes. Com foco em alavancar suas 'estrelas' e 'vacas em dinheiro', o banco pode navegar por desafios futuros e capitalizar as oportunidades para promover o crescimento e a sustentabilidade.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.