|

The Karnataka Bank Limited (ktkbank.ns): BCG Matrix |

Completamente Editable: Adáptelo A Sus Necesidades En Excel O Sheets

Diseño Profesional: Plantillas Confiables Y Estándares De La Industria

Predeterminadas Para Un Uso Rápido Y Eficiente

Compatible con MAC / PC, completamente desbloqueado

No Se Necesita Experiencia; Fáciles De Seguir

The Karnataka Bank Limited (KTKBANK.NS) Bundle

En el panorama de la banca en constante evolución, comprender dónde se encuentra una empresa puede afectar significativamente las decisiones de inversión. El Karnataka Bank Limited, con su amplia gama de ofertas, presenta un estudio de caso fascinante cuando se analiza a través de la matriz de Boston Consulting Group (BCG). De innovadoras soluciones de banca digital que brillan como Estrellas a las prácticas tradicionales que luchan como Perros, cada cuadrante revela ideas vitales sobre el posicionamiento estratégico del banco. Sumergirse para explorar la interacción dinámica de Vacas en efectivo y Signos de interrogación ¡Dando forma a su futuro!

Antecedentes del Karnataka Bank Limited

El Karnataka Bank Limited, establecido en 1924, es uno de los bancos del sector privado más antiguo de la India. Con sede en Mangaluru, Karnataka, ha crecido constantemente, desarrollando una huella significativa en todo el país. A partir de octubre de 2023, el banco opera a través de una red de más 900 ramas y una presencia en Over 20 estados.

Inicialmente centrado en satisfacer las necesidades de la población local, Karnataka Bank se convirtió en un banco de servicio completo que ofrece una amplia gama de productos, como banca minorista, banca corporativa y servicios de tesorería. Sus diversas ofertas han ayudado al banco a aprovechar varios segmentos del mercado, atendiendo a clientes individuales y empresas.

Financieramente, el banco informó una ganancia neta de aproximadamente ₹ 600 millones de rupias para el año fiscal 2022-23, que marca un crecimiento de aproximadamente 15% en comparación con el año anterior. La calidad de los activos también ha mostrado resiliencia, con una relación de activo no realizado (GNPA) de 2.77%, reflejando prácticas de préstamos cautelosos.

En su búsqueda de la transformación digital, el Banco Karnataka ha adoptado la tecnología con iniciativas como aplicaciones de banca móvil y servicios de banca en línea, con el objetivo de mejorar la conveniencia y la eficiencia operativa del cliente. Los esfuerzos del banco en la adopción de un modelo híbrido de banca lo han posicionado bien en el panorama competitivo del sector bancario indio.

El Karnataka Bank Limited también ha sido reconocido por su compromiso con la responsabilidad social corporativa (RSE), invirtiendo en programas educativos, atención médica y sostenibilidad ambiental, lo que solidifica aún más su reputación como una institución centrada en la comunidad.

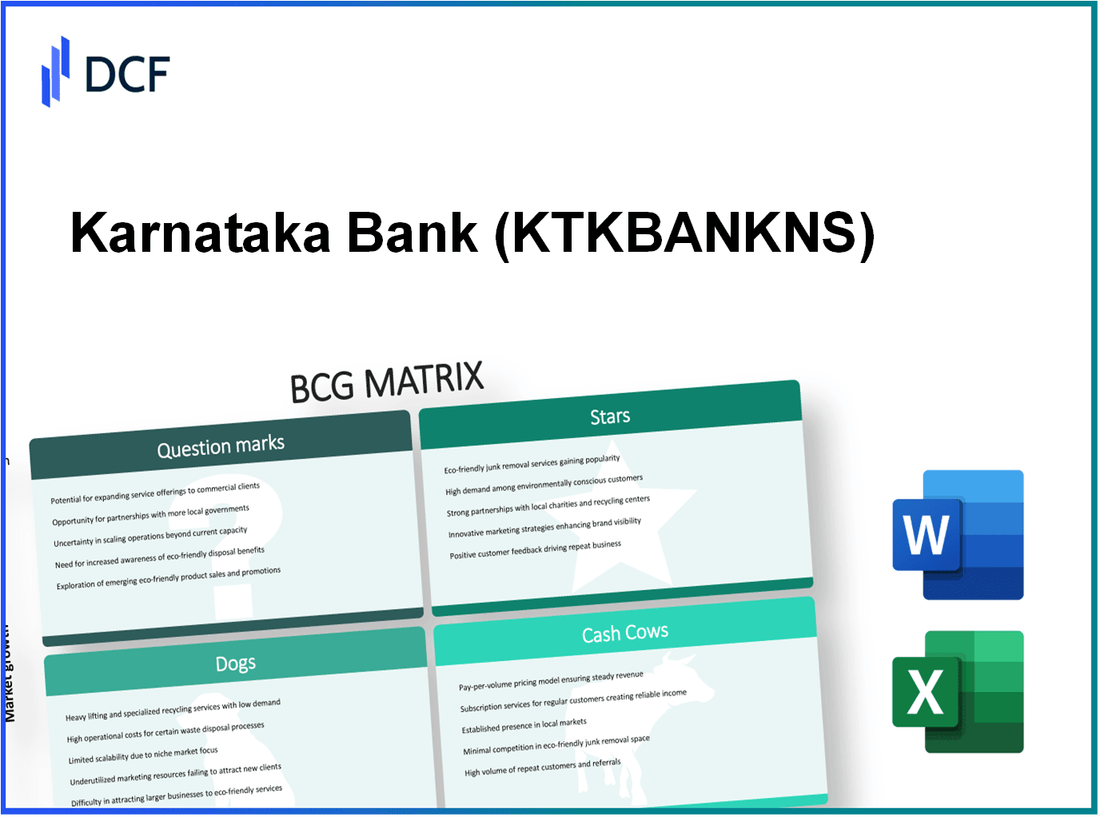

The Karnataka Bank Limited - BCG Matrix: Stars

El Karnataka Bank Limited opera varios segmentos comerciales clave que pueden clasificarse como estrellas dentro de la matriz BCG. Estos segmentos exhiben una alta participación de mercado en un mercado de servicios financieros de rápido crecimiento.

Servicios de banca digital

Los servicios de banca digital de Karnataka Bank han visto un crecimiento significativo. A partir de 2022, el banco informó un valor de transacción bancaria digital de aproximadamente ₹ 5.700 millones de rupias, reflejando un crecimiento interanual de 25%. La plataforma digital del banco se jacta de 1 millón de usuarios registrados.

Aplicaciones móviles para banca

La aplicación de banca móvil del banco ha grabado sobre 2 millones de descargas. En 2023, la aplicación mantuvo una puntuación de satisfacción del usuario de 4.5 de 5 En tiendas de aplicaciones prominentes. Además, la aplicación facilita el promedio de transacciones ₹ 1,000 millones de rupias mensualmente, indicando una fuerte absorción entre los clientes.

Asociaciones fintech

Karnataka Bank se ha asociado estratégicamente con múltiples compañías fintech para mejorar sus ofertas de servicios. En 2023, el banco informó que las asociaciones con empresas fintech contribuyeron a un aumento de ingresos de ₹ 300 millones de rupias, contabilizar aproximadamente 15% del ingreso total basado en servicios. Las colaboraciones notables incluyen alianzas para pasarelas de pago y soluciones de préstamos digitales.

Aplicaciones de préstamos basadas en Internet

El proceso de solicitud de préstamos basado en Internet del banco se ha simplificado, lo que resulta en un aumento significativo en los desembolsos de préstamos. En 2022, el banco procesó 40,000 solicitudes de préstamos a través de su plataforma en línea. El tiempo de procesamiento promedio se ha reducido a 48 horas, mejorar la satisfacción del cliente y aumentar el libro de préstamos por 30% año a año.

| Segmento | Métricas clave | Crecimiento interanual |

|---|---|---|

| Servicios de banca digital | Valor de transacción: ₹ 5,700 millones de rupias | 25% |

| Aplicación de banca móvil | Descargas: 2 millones Satisfacción del usuario: 4.5/5 |

N / A |

| Asociaciones fintech | Contribución de ingresos: ₹ 300 millones de rupias | 15% |

| Solicitudes de préstamos en línea | Aplicaciones procesadas: 40,000 Tiempo de procesamiento promedio: 48 horas |

30% |

Con estas unidades de negocio de alto crecimiento, Karnataka Bank demuestra un fuerte potencial para mantener su liderazgo en el mercado y evolucionar a un generador de ingresos más significativo con el tiempo. Las inversiones en estos segmentos son cruciales para mantener el crecimiento y lograr el éxito a largo plazo.

The Karnataka Bank Limited - BCG Matrix: vacas en efectivo

En el contexto del Karnataka Bank Limited, varias áreas clave pueden clasificarse como vacas de efectivo, lo que refleja su alta cuota de mercado y su significativa contribución al flujo de efectivo a pesar de las perspectivas de bajo crecimiento. Estas áreas se centran principalmente en los servicios de banca minorista y corporativa.

Servicios de banca minorista

El segmento de banca minorista del Banco Karnataka ha demostrado constantemente un fuerte rendimiento. A partir del año financiero que finalizó el 31 de marzo de 2023, la banca minorista contribuyó aproximadamente 61% al negocio total del banco. Los préstamos minoristas del banco llegaron a ₹ 20,000 millones de rupias, mostrando su fuerte punto de apoyo en este sector.

Depósitos fijos

Los depósitos fijos siguen siendo una fuente vital de fondos para Karnataka Bank. Según los últimos datos financieros, la cantidad total de depósitos fijos estaba en torno a ₹ 35,000 millones de rupias A partir de marzo de 2023. Este segmento se beneficia de las tasas de interés competitivas del banco, que generalmente oscilan entre 5.00% a 6.10% dependiendo de la tenencia.

Préstamos caseros

Karnataka Bank tiene una cartera robusta en préstamos para el hogar, lo que contribuyó significativamente a su flujo de efectivo. La cartera de préstamos hipotecarios pendientes era aproximadamente ₹ 6.500 millones de rupias para marzo de 2023, con una cuota de mercado de aproximadamente 2.5% en el mercado de préstamos hipotecarios indios. La tasa de interés promedio para los préstamos para el hogar es 8.00%, que atrae a un flujo constante de prestatarios.

Servicios de banca corporativa

La banca corporativa es otra vaca de efectivo crítica para Karnataka Bank. A partir del año fiscal 2022-2023, los préstamos corporativos compensados 24% de la cartera de préstamos totales, que se traduce en aproximadamente ₹ 15,000 millones de rupias. El banco proporciona diversas instalaciones, como finanzas de capital de trabajo, finanzas comerciales y préstamos a plazo a clientes corporativos.

| Segmento bancario | Contribución (₹ crore) | Cuota de mercado | Rango de tasas de interés |

|---|---|---|---|

| Servicios de banca minorista | 20,000 | 61% | N / A |

| Depósitos fijos | 35,000 | N / A | 5.00%-6.10% |

| Préstamos caseros | 6,500 | 2.5% | 8.00% |

| Servicios de banca corporativa | 15,000 | 24% | N / A |

Las inversiones y las eficiencias operativas en estos segmentos de vacas de efectivo permiten a Karnataka Bank generar flujos de efectivo estables que se pueden utilizar para diversas necesidades corporativas, incluido el crecimiento de la financiación en otras áreas como 'signos de interrogación' y apoyar la sostenibilidad empresarial general.

The Karnataka Bank Limited - BCG Matrix: perros

En el contexto del Karnataka Bank Limited, el segmento de 'perros' abarca varios aspectos de sus operaciones que se caracterizan por una baja participación de mercado y un bajo potencial de crecimiento.

Ramas bancarias tradicionales

El Banco Karnataka ha enfrentado desafíos con sus ramas bancarias tradicionales a medida que las preferencias del cliente cambian hacia las soluciones bancarias digitales. A partir de 2022, el banco tenía aproximadamente 850 ramas. Sin embargo, el crecimiento en el número de sucursales se ha estancado, lo que refleja tendencias de la industria más amplias donde muchos bancos ven una disminución en el tráfico peatonal.

Sistemas de procesamiento manual

La dependencia de los sistemas de procesamiento manual ha resultado en ineficiencias. Según el informe anual 2022 del banco, los costos operativos relacionados con los servicios manuales constituidos sobre 35% de gastos operativos totales. Esto ha llevado a tiempos de respuesta más largos, afectando la satisfacción y la retención del cliente.

Productos financieros obsoletos

Los productos financieros de Karnataka Bank, particularmente algunas cuentas de ahorro y depósitos fijos, no han evolucionado para satisfacer las demandas del mercado. Por ejemplo, la tasa de interés en ciertas cuentas de ahorro heredado fue alrededor 4%, que es relativamente bajo en comparación con los competidores que ofrecen tasas hasta 6% o más. Esto ha resultado en un crecimiento estancado en este segmento, consolidando aún más su posición como un "perro".

Préstamos sin rendimiento

Los préstamos sin rendimiento (NPL) representan otro problema crítico. A partir de septiembre de 2023, la relación NPA bruta del banco se encontraba en 4.2%, reflejando un problema persistente en la gestión del riesgo de crédito. Esto ha consumido recursos, con disposiciones para préstamos incobrables que ascienden a aproximadamente ₹ 1,000 millones de rupias En el año fiscal2023, limitando así la capacidad del banco para invertir en empresas más prometedoras.

| Parámetro | Valor |

|---|---|

| Número de ramas | 850 |

| Gastos de procesamiento manual (%) | 35% |

| Tasa de interés de la cuenta de ahorro heredado | 4% |

| Tasa de interés de la competencia | 6% |

| Relación NPA bruta (%) | 4.2% |

| Disposiciones para préstamos malos (FY2023) | ₹ 1,000 millones de rupias |

The Karnataka Bank Limited - BCG Matrix: Marques de interrogación

El Karnataka Bank Limited tiene varias unidades de negocios categorizadas como signos de interrogación, que se caracterizan por su presencia en los mercados de alto crecimiento, pero tienen bajas cuotas de mercado. Estas unidades requieren atención estratégica para garantizar un crecimiento sostenido y posicionamiento del mercado.

Nuevas estrategias de expansión del mercado

En el año fiscal 2022-2023, Karnataka Bank registró un Aumento del 14% en total volumen de negocios, por valor de aproximadamente ₹ 1.53 lakh crore. Esto señala una oportunidad para que el banco explore nuevos segmentos de mercado, particularmente en ciudades de nivel 2 y nivel 3, donde existe un crecimiento potencial. El banco se ha centrado en expandir su presencia a través de iniciativas de banca digital, actualmente con el objetivo de un aumento en su base de clientes por 20% Al final del año fiscal 2024.

Inversión en tecnología blockchain

Karnataka Bank ha asignado aproximadamente ₹ 20 millones de rupias Para el desarrollo e integración de la tecnología blockchain en sus operaciones, principalmente para mejorar la transparencia y la seguridad en las transacciones. Con el mercado global de blockchain se espera que crezca ₹ 83.13 mil millones Para 2027, esta inversión posiciona al banco para aprovechar Blockchain para mejorar la eficiencia operativa y la confianza del cliente.

Productos financieros sostenibles

En línea con la creciente demanda de los consumidores, Karnataka Bank lanzó varios productos financieros sostenibles, incluidos préstamos verdes dirigidos a proyectos de energía renovable. El banco se dirige a desembolsar ₹ 1,000 millones de rupias en financiamiento verde para 2025, que se alinea con los objetivos nacionales hacia el desarrollo sostenible. Actualmente, estos productos representan menos de 5% de la cartera de préstamos totales del banco pero muestra una Tasa de crecimiento anual del 30% En consultas de clientes.

Soluciones de servicio al cliente impulsado por IA

Las soluciones de servicio al cliente impulsadas por la IA se están poniendo a prueba en Karnataka Bank para mejorar la participación del cliente. El banco ha invertido ₹ 15 millones de rupias en el desarrollo de chatbots y sistemas de soporte basados en IA, con un objetivo para reducir el tiempo de respuesta al servicio al cliente 50% A finales del año fiscal 2024. Las métricas de satisfacción del cliente indican que las tecnologías de servicio actuales tienen un 70% tasa de satisfacción; Mejorar esto a través de IA podría mejorar significativamente las tasas de retención.

| Estrategia | Inversión | Crecimiento esperado | Cuota de mercado actual |

|---|---|---|---|

| Nueva expansión del mercado | ₹ 0.15 lakh crore (aumento del 20%) | 14% | 3% (año fiscal 2023) |

| Tecnología blockchain | ₹ 20 millones de rupias | 35% (para 2027) | N / A |

| Productos financieros sostenibles | ₹ 1,000 millones de rupias (objetivo para 2025) | 30% (crecimiento anual) | 5% (actual) |

| Servicio al cliente impulsado por IA | ₹ 15 millones de rupias | 50% (reducción del tiempo de respuesta) | N / A |

El análisis exhaustivo de estos signos de interrogación revela su potencial para hacer la transición a posiciones más dominantes, siempre que el banco implementa estrategias apropiadas para la penetración y la inversión del mercado. Cada una de estas iniciativas contribuye al objetivo más amplio de mejorar las ofertas del banco en un panorama financiero competitivo.

El posicionamiento estratégico del Karnataka Bank Limited dentro de la matriz BCG revela una cartera diversa, mostrando fortalezas en la innovación digital y los servicios minoristas generadores de efectivo, al tiempo que destaca áreas que requieren la reevaluación, como los modelos bancarios tradicionales y las tecnologías emergentes. Con un enfoque en aprovechar sus 'estrellas' y 'vacas de efectivo', el banco puede navegar en futuros desafíos y capitalizar las oportunidades para fomentar el crecimiento y la sostenibilidad.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.