|

Tesco plc (TSCO.L): Porters 5 Kräfteanalysen |

Fully Editable: Tailor To Your Needs In Excel Or Sheets

Professional Design: Trusted, Industry-Standard Templates

Investor-Approved Valuation Models

MAC/PC Compatible, Fully Unlocked

No Expertise Is Needed; Easy To Follow

Tesco PLC (TSCO.L) Bundle

In der heftigen Wettbewerbslandschaft des Einzelhandels kann das Verständnis der Dynamik der Marktkräfte den Unterschied zwischen Erfolg und Stagnation bedeuten. Tesco PLC, eine der größten Supermarktketten Großbritanniens, navigiert in einem komplexen Netz der Lieferantenmacht, des Kundeneinflusses, der intensiven Rivalität, der Ersatzdrohungen und neuen Marktteilnehmern. Tauchen Sie in die Feinheiten von Michael Porters Fünf -Kräfte -Rahmen ein, um herauszufinden, wie diese Elemente die Strategien von Tesco prägen und sich auf das Endergebnis auswirken.

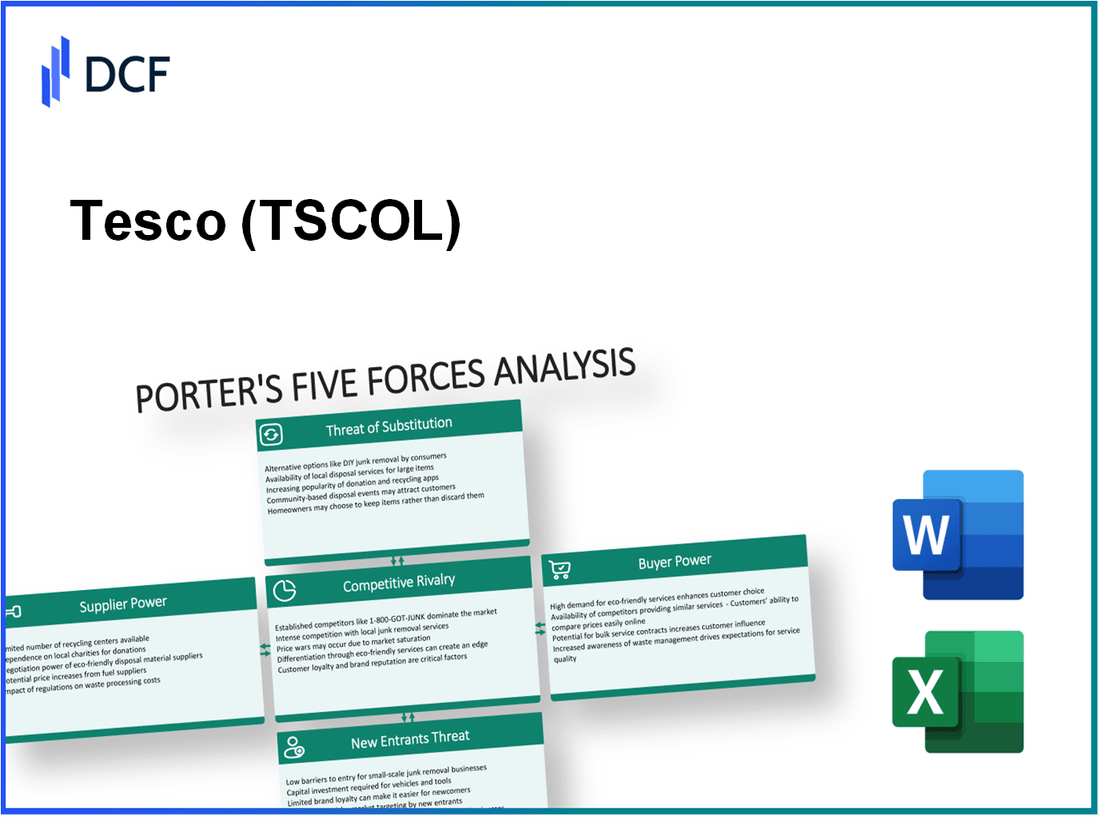

Tesco plc - Porters fünf Kräfte: Verhandlungskraft der Lieferanten

Die Verhandlungsleistung von Lieferanten für Tesco PLC ist ein kritischer Faktor in seiner operativen Strategie- und Preismodell. Das Verständnis dieser Dynamik hilft, den potenziellen Einfluss zu bewerten, den Lieferanten auf die Rentabilität des Unternehmens ausüben können.

Zahlreiche Lieferanten für Produkte

Tesco bezieht Produkte von Over 50.000 Lieferanten global. Dieses umfangreiche Lieferantennetzwerk mindert das Risiko von Preiserhöhungen eines einzelnen Lieferanten, da Tesco mehrere Optionen nutzen kann. Darüber hinaus ermöglicht die Vielfalt der Lieferantenbasis Tesco, wettbewerbsfähige Preisgestaltung und Produktverfügbarkeit aufrechtzuerhalten.

Fähigkeit, Lieferanten zu wechseln

Die einfache Umstellung des Lieferanten ist ein wichtiger Aspekt des Supply -Chain -Managements von Tesco. Im Allgemeinen sind die Schaltkosten für viele nicht verderbliche Waren niedrig, sodass Tesco die Lieferanten schnell verschieben kann, wenn Preiserhöhungen auftreten. Zum Beispiel kann Tesco zwischen verschiedenen Marken von Konserven oder Getränken ohne wesentliche Hürden ersetzen.

Große Einkaufskraft reduziert die Abhängigkeit

Der Gesamtumsatz von Tesco erreichte ungefähr ungefähr £ 57,5 Milliarden Im Geschäftsjahr bis Februar 2023. Diese erhebliche Marktpräsenz führt zu einer groß angelegten Einkaufsleistung. Durch die Größe von Tesco kann es günstige Preisbedingungen mit Lieferanten aushandeln, die die Abhängigkeit von einem einzelnen Lieferanten verringern und die Kosten kontrollieren.

Rückwärtsintegration minimiert den Einfluss des Lieferanten

Die Rückwärtsintegration in die Lebensmittelproduktion und die Versorgungsketten reduzieren den Einfluss des Lieferanten. Tesco hat in Private -Label -Marken wie Tesco für den besten und den Tesco -Wert investiert, sodass sie Waren zu niedrigeren Kosten produzieren können. Im Jahr 2023 machten Privatbezeichnungen ungefähr rund ums 43% des Gesamtumsatzes von Tesco, das dem Unternehmen eine höhere Kontrolle über Preisgestaltung und Lieferantenverhandlungen gibt.

Potenzielle Auswirkungen von landwirtschaftlichen Lieferanten und Rohstoffmärkten

Der Agrarsektor reagiert besonders empfindlich auf Schwankungen der Rohstoffpreise. Zum Beispiel erreichte der Weizenpreis einen Durchschnitt von $ 6,50 pro Scheffel Im Jahr 2023 beeinflussen die Kosten von Brot und anderen von Tesco verkauften Backwaren. Ein Anstieg der Rohstoffpreise könnte zu einer Erhöhung der Betriebskosten für Tesco führen, was wiederum Preisanpassungen für Verbraucher erfordern würde.

| Lieferantenkategorie | Anzahl der Lieferanten | Durchschnittspreisänderung (2023) | Auswirkungen auf Tesco |

|---|---|---|---|

| Landwirtschaftliche Produkte | 10,000 | +15% | Erhöhte Kosten für frische Produkte |

| Verpackte Waren | 20,000 | +5% | Moderate Auswirkungen auf die Preisstrategie |

| Hersteller von Handelsmarken | 5,000 | -2% | Kosteneinsparungen bei internen Marken |

| Nicht-Lebensmittellieferanten | 15,000 | +10% | Potenzieller Randdruck |

Insgesamt profitiert Tesco PLC von seiner groß angelegten Einkaufskraft und dem vielfältigen Lieferantennetzwerk, aber der Einfluss von landwirtschaftlichen Lieferanten und Rohstoffmarktschwankungen stellt laufende Herausforderungen vor. Die Fähigkeit des Unternehmens, Lieferantenbeziehungen anzupassen und zu verwalten, ist für die Aufrechterhaltung der Wettbewerbsposition im Lebensmitteleinzelsektor unerlässlich.

Tesco plc - Porters fünf Kräfte: Verhandlungskraft der Kunden

Die Verhandlungskraft der Kunden für Tesco PLC wird von verschiedenen Faktoren beeinflusst, die ihr Einkaufsverhalten beeinflussen und die Preisstrategien des Unternehmens beeinflussen.

Ein großer Kundenstamm reduziert die individuelle Leistung

Tesco dient vorbei 66 Millionen Kunden in verschiedenen Kanälen, einschließlich Geschäften und Online -Plattformen. Dieser umfangreiche Kundenstamm verdünnt die individuelle Verhandlungsleistung eines einzelnen Kunden. Im Geschäftsjahr 2023 meldete Tesco Einnahmen von Einnahmen von £ 57,5 Milliarden, unterstreicht seine starke Marktposition.

Preissensitive Kunden wirken sich auf die Preisstrategien aus

Mit mehr als 35% Tesco muss diese Sensibilität bei der Preisgestaltung seiner Produkte in den britischen Verbrauchern als den wichtigsten Faktor bei ihren Einkaufsentscheidungen berücksichtigen. Der 2022 Kantar -Daten gaben an, dass Tesco einen Preisvorteil gegenüber Wettbewerbern wie Sainsbury und Morrisons beibehalten hat, und berücksichtigt eine 27.5% Anteil des Lebensmittelmarktes.

Die Verfügbarkeit von Alternativen erhöht die Kundenleistung

Das Vorhandensein von Rabatt -Einzelhändlern wie Aldi und LIDL im Markt erhöht die Kundenleistung. In 2023, Aldi's Marktanteil stieg auf 10.2%, während Lidl erreichte 6.6%. Kunden können problemlos zu diesen Alternativen wechseln, sodass Tesco für Tesco wettbewerbsfähig bei Preis- und Produktangeboten bleibt.

Hochwertige Erwartungen von Kunden

Kunden erwarten zunehmend hochwertige Produkte. In a 2023 Umfrage, um 78% von Tesco -Kunden, die angegeben wurden, sei die Qualität der kritischste Faktor beim Einkaufen. Die Investition von Tesco in seine Produktqualität, einschließlich der Verpflichtung, künstliche Farben und Aromen aus Produkten aus eigener Marken zu entfernen 2025spiegelt die Notwendigkeit wider, diese Erwartungen zu erfüllen.

Loyalitätsprogramme, die Kunden erhalten sollen

Das Tesco Clubcard -Programm ist ein wesentliches Instrument für die Kundenbindung. Ab 2023, da war vorbei 25 Millionen aktive Clubcard -Inhaber. Tesco berichtete über a 20% Erhöhung des Kunden Engagement durch Clubcard-Promotionen, die sich als wirksam erwiesen hat, um die Verhandlungskraft von preisempfindlichen Kunden zu mildern.

| Faktor | Details | Auswirkungen auf Kundenverhandlungsleistung |

|---|---|---|

| Kundenstamm | 66 Millionen wöchentliche Kunden | Die individuelle Kraft verdünnt |

| Preissensitivität | 35% der Verbraucher priorisieren den Preis | Erzwingt wettbewerbsfähige Preisstrategien |

| Alternative Einzelhändler | Aldi (10,2%) und LIDL (6,6%) Marktanteil | Erhöht die Schaltoptionen für Kunden |

| Qualitätserwartungen | 78% Kunden priorisieren die Qualität | Fokus auf die Produktqualität |

| Treueprogramme | 25 Millionen aktive Clubcard -Inhaber | Stärkt die Kundenbindung |

Diese Analyse unterstreicht die verschiedene Dynamik, die die Verhandlungskraft von Kunden auf der Tesco PLC beeinflusst und die Komplexität des Marktverhaltens und die strategischen Reaktionen zeigt, die für die Aufrechterhaltung der Wettbewerbsfähigkeit erforderlich sind.

Tesco plc - Porters fünf Kräfte: Wettbewerbsrivalität

Die Wettbewerbslandschaft für Tesco plc ist durch erhebliche Rivalität zwischen den wichtigsten Akteuren auf dem britischen Lebensmittelmarkt geprägt, darunter Sainsbury, ASDA und Morrisons. Tesco ist als größter Lebensmittelhändler in Großbritannien einen intensiven Wettbewerb, der seine strategischen Entscheidungen prägt.

Sainsbury's, mit einem Marktanteil von ungefähr 15.3% Ab 2023 konkurriert weiterhin direkt mit Tesco, der einen Marktanteil von rund um 27.6%. ASDA, eine Tochtergesellschaft von Walmart, hat einen Marktanteil von ungefähr 14.6%, während Morrisons etwas dahinter zurückbleiben 10.2%.

Preiskriege sind bei diesen Einzelhändlern eine häufige Taktik und wirken sich erheblich auf die Gewinnmargen aus. Tesco berichtete über einen Rückgang seiner operativen Marge auf 2.8% In seinem jüngsten Finanzbericht, vor allem aufgrund aggressiver Preisstrategien und verstärkter Werbekampagnen, die darauf abzielen, die Kundenbindung beizubehalten. Im wettbewerbsfähigen britischen Lebensmittelsektor stehen die Preise kontinuierlich unter Druck, was einen Schwerpunkt auf Kostenmanagement und Effizienz erfordert.

Die Produktdifferenzierung bleibt ein Eckpfeiler der Wettbewerbsstrategie von Tesco. Der Einzelhändler bietet eine Reihe von Produkten unter seiner Feinst Und Alltagswert Marken, die unterschiedliche Kundenpräferenzen bedeuten. Die Premium -Produktlinie von Tesco trägt ungefähr ungefähr bei 30% Der Gesamtumsatz zeigt die Wirksamkeit der Produktdifferenzierung in einem wettbewerbsintensiven Umfeld.

Umfangreiche Werbe- und Werbeaktivitäten verbessern die Marktposition von Tesco weiter. Im Jahr 2022 erhöhte Tesco seine Marketingausgaben durch 8% Jahr-über-Vorjahr, ungefähr erreicht 150 Millionen Pfund. Diese Investition konzentriert sich auf digitale Marketing- und Geschäftsertragsaktionen und unterstützt die Anziehung verschiedener Kundensegmente.

Innovation und Technologie sind entscheidend für die Aufrechterhaltung des Wettbewerbsvorteils. Tesco hat stark in E-Commerce- und Supply Chain Technologies investiert. Online -Verkäufe machten sich auf 16% des Gesamtumsatzes ab 2023, was eine erhebliche Verschiebung in Richtung digitaler Einkäufe widerspiegelt. Die Implementierung automatisierter Systeme in Lagern hat ebenfalls die Betriebseffizienz verbessert und die Kosten um geschätzte gesenkt 5%.

| Wettbewerber | Marktanteil (%) | Letzte Betriebsmarge (%) | Jährliche Marketingausgaben (Mio. GBP) | Online -Umsatzbeitrag (%) |

|---|---|---|---|---|

| Tesco | 27.6 | 2.8 | 150 | 16 |

| Sainsbury's | 15.3 | Unbekannt | Unbekannt | Unbekannt |

| Asda | 14.6 | Unbekannt | Unbekannt | Unbekannt |

| Morrisons | 10.2 | Unbekannt | Unbekannt | Unbekannt |

Die wettbewerbsfähige Rivalität im Lebensmittelsektor ist nach wie vor heftig, gekennzeichnet durch erhebliche Marktanteilskämpfe, Preiswettbewerb und strategische Differenzierung. Die laufenden Bemühungen von Tesco in Bezug auf Technologie und Innovation sind neben seinen erheblichen Marketinginvestitionen unerlässlich, um diese dynamische Marktlandschaft effektiv zu navigieren.

Tesco plc - Porters fünf Kräfte: Bedrohung durch Ersatzstoffe

Der Einzelhandelsmarkt, insbesondere für Tesco PLC, sieht sich aufgrund der sich ändernden Verbraucherpräferenzen und der Verbreitung alternativer Einkaufsformate erheblich Druck aus verschiedenen Ersatzstoffen aus.

Verfügbarkeit verschiedener Einzelhandelsformate wie Discount -Shops und Online -Plattformen

Die zunehmende Vielfalt der Einzelhandelsformate stellt eine Bedrohung für den Marktanteil von Tesco dar. Rabatthändler wie Aldi und Lidl wachsen in Großbritannien rasch aus. Ab 2023 hält Aldi ungefähr 10.3% des britischen Lebensmittelmarktanteils, während Lidl eng mit rund um 7.2%. Der Komfort des Online -Einkaufs verstärkt den Wettbewerb weiter, insbesondere mit Plattformen wie Amazon Fresh und anderen Diensten für Lebensmittel werden immer häufiger.

Nachfrage nach gesünderen Lebensstilprodukten als Ersatzstoffe

Das Interesse der Verbraucher an gesünderen Lebensstilentscheidungen ist in den letzten Jahren gestiegen. Der Einzelhandelsumsatz von Bio -Lebensmitteln in Großbritannien erreichte ungefähr ungefähr £ 2,79 Milliarden Im Jahr 2022 schlug ein wachsender Markt für gesundheitliche Alternativen vor. Tesco hat einen Anstieg der Nachfrage nach organischen und pflanzlichen Produkten beobachtet, was zu einer Strategieverschiebung führte, die die Erweiterung ihrer gesundheitsbewussten Produktlinien umfasst.

Option von Vertriebskanälen direkter Verbraucher

Viele Marken haben Vertriebskanäle (Direct-to-Consumer) übernommen, sodass Verbraucher Produkte direkt von Herstellern kaufen können. Zum Beispiel haben Marken wie Coca-Cola und Unilever erfolgreiche DTC-Strategien entwickelt, die sich von der Verschiebung zum Online-Einkauf nutzen. Dieser Trend stellt eine Herausforderung für das traditionelle Einzelhandelsmodell von Tesco dar, da sich die Verbraucher möglicherweise direkt bei Marken und nicht über Tesco kaufen.

Wachstum der Nischen- und Spezialhändler

Der Aufstieg von Nischen- und Spezialhändlern kann die Position von Tesco auf dem Markt bedrohen. Laut Mintel wird der britische Spezialfood -Markt von Specialty Food von prognostiziert, um zu wachsen 5.2% jährlich greifen Sie herum 4,8 Milliarden Pfund Bis 2026. Diese Einzelhändler haben häufig ein Alleinstellungsmerkmal, das Verbraucher anzieht, die nach bestimmten Produkten suchen, die Kunden von größeren Einzelhändlern wie Tesco abheben können.

Der Preiswettbewerb aus Ersatzwirkstoffen wirkt sich auf den Marktanteil aus

Der Preiswettbewerb bleibt für Tesco ein wesentliches Anliegen, da verschiedene Alternativen häufig niedrigere Preise bieten. Ab 2023 ergab der Preisindex von Tesco, dass sie ungefähr preislich sind 6.5% höher als Discounter. Eine Analyse berichtete, dass Tesco verlieren könnte 1,5 Milliarden Pfund Im Verkauf in den nächsten fünf Jahren, wenn die Wettbewerber weiterhin die Preise untergraben, wobei die Ersatzgefahr im Lebensmittelsektor hervorgehoben wird.

| Ersatztyp | Marktanteil (%) | Wachstumsrate (%) | Notizen |

|---|---|---|---|

| Rabatthändler (Aldi, LIDL) | 17.5% | 7.5% | Schnelle Expansion auf dem britischen Markt |

| Online -Lebensmitteldienste (Amazon frisch usw.) | 15% | 10% | Erhöhte Popularität nach der Pandemie |

| Bio -Lebensmittelmarkt | 1.4% | 5.2% | Projiziertes Wachstum auf 4,8 Milliarden Pfund bis 2026 |

| Nischen-/Spezialhändler | 3.2% | 5.2% | Konzentrieren Sie sich auf bestimmte Ernährungsbedürfnisse |

Tesco plc - Porters fünf Streitkräfte: Bedrohung durch neue Teilnehmer

Die Bedrohung durch Neueinsteiger im Einzelhandel, insbesondere für Tesco PLC, wird von mehreren Faktoren beeinflusst, die die Marktdynamik beeinflussen.

Hohe Kapitalanforderungen schrecken neue Teilnehmer ab

Der Eintritt in den Einzelhandelsmarkt, insbesondere im Supermarktsektor, erfordert eine erhebliche Kapitalinvestition. Für Tesco waren die Investitionsausgaben ungefähr 1,5 Milliarden Pfund Im Geschäftsjahr endete im Februar 2023. Diese Zahl zeigt das erhebliche finanzielle Engagement für Infrastruktur, Geschäftsentwicklung und Lieferkettenmanagement, das potenzielle neue Akteure abschrecken kann.

Etablierte Markentreue unter den Verbrauchern

Tesco hat eine starke Markenpräsenz mit geschätzten Markenpräsenz kultiviert 27% Marktanteil Im britischen Lebensmittelsektor ab 2023. Diese etablierte Markentreue bedeutet, dass neue Teilnehmer stark in das Marketing und das Engagement der Verbraucher investieren müssen, um Kunden von Tesco abzuwehren, was ein wesentliches Eintrittsbarriere sein kann.

Skaleneffekte als Barriere

Tesco profitiert von Skaleneffekten und ermöglicht es ihm, aufgrund seiner Größe und Kaufkraft zu niedrigeren Kosten pro Einheit zu arbeiten. Tescos Einnahmen erreichten ungefähr £ 61 Milliarden 2023. Diese Skala ermöglicht es Tesco, bessere Preise mit Lieferanten zu verhandeln und den Verbrauchern wettbewerbsfähige Preise anzubieten, was es für kleinere Teilnehmer herausfordernd macht, effektiv zu konkurrieren.

Regulierungs- und Compliance -Herausforderungen

Der britische Einzelhandelsmarkt unterliegt strengen Vorschriften, einschließlich der Lebensmittelsicherheitsgesetze, der Arbeitsgesetze und der Umweltvorschriften. Die Compliance -Kosten von Tesco wurden gemeldet 500 Millionen Pfund jährlich. Neue Teilnehmer können es schwierig finden, diese Komplexität zu navigieren, ohne erhebliche Kosten zu entstehen, was die Eintrittsbarriere weiter erhöht.

Potenzial für Online -Einzelhandels -Startups, die traditionelle Modelle herausfordern

Der Aufstieg des Online -Einzelhandels stellt eine doppelte Bedrohung und Chancen dar. Im Jahr 2023 repräsentierten Online -Lebensmitteleinkäufe ungefähr 10% des gesamten britischen Lebensmittelmarktes in Großbritannien, was voraussichtlich wachsen wird. Startups, die sich auf die Online -Lieferung konzentrieren 1 Milliarde Pfund bei der Verbesserung der Online -Einkaufsmöglichkeiten.

| Faktor | Details | Auswirkungen auf neue Teilnehmer |

|---|---|---|

| Kapitalanforderungen | Ca. 1,5 Milliarden Pfund in Capex (2023) | Hohe Eintrittsbarriere aufgrund finanzieller Verpflichtung |

| Markentreue | 27% Marktanteil in Großbritannien (2023) | Schwierig für neue Teilnehmer, Kunden anzulocken |

| Skaleneffekte | Einnahmen aus £ 61 Milliarden (2023) | Niedrigere Betriebskosten, wettbewerbsfähige Preise |

| Regulatorische Herausforderungen | Jährlich 500 Millionen Pfund Compliance -Kosten | Erhöhte operative Komplexität für Neuankömmlinge |

| Online -Einzelhandelswachstum | 10% des britischen Lebensmittelmarktes (2023) | Potenzielle Störungen, aber einem festgelegten Wettbewerb konfrontiert |

Die Dynamik der Marktposition von Tesco PLC wird durch das Zusammenspiel verschiedener Kräfte geprägt - von der schwankenden Verhandlungskraft von Lieferanten und Kunden bis hin zur intensiven Wettbewerbsrivalität im Einzelhandel. Da Tesco diese Herausforderungen navigiert, wird das Verständnis der Bedrohung durch Ersatzstoffe und neue Teilnehmer entscheidend für die Aufrechterhaltung seiner Marktdominanz. Dieser Rahmen zeigt nicht nur die Faktoren, die den Betrieb von Tesco beeinflussen, sondern unterstreicht auch die strategischen Maßnahmen, die erforderlich sind, um einen Wettbewerbsvorteil in einer sich ständig entwickelnden Landschaft zu erhalten.

[right_small]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.